2023年6月期 第3四半期 決算発表

こんにちは、IR・CSR室です。

5月12日(金)にアイスタイルの第3四半期決算発表を行うとともに、通期業績予想を上方修正しました。また、2店目となる大型旗艦店のオープン情報も掲載しております。

今回は決算説明会がありませんので、こちらで少し補足説明をさせていただきます。

決算資料はこちらからご覧いただけます。

・2023年6月期第3四半期 決算説明資料

・2023年6月期第3四半期 決算短信

■決算概要

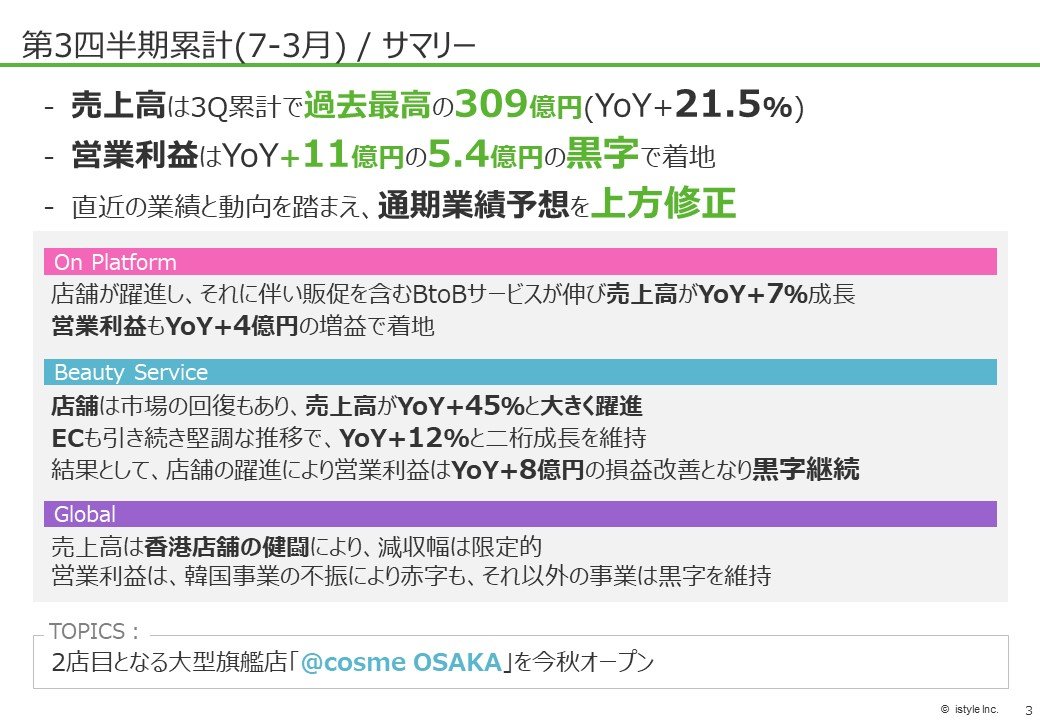

まず、第3四半期累計の決算サマリーです。

売上高は3Q累計で過去最高の309億となりました。主な要因は、Beauty Service(店舗)の増収となりますが、詳細はこの後のセグメント別のスライドで説明いたします。

営業利益においては、店舗の増収が貢献し、YoYで+11億円となり黒字で着地しました。

また、今回の決算発表と併せて、業績予想を上方修正しました。こちらも後ほど説明いたします。

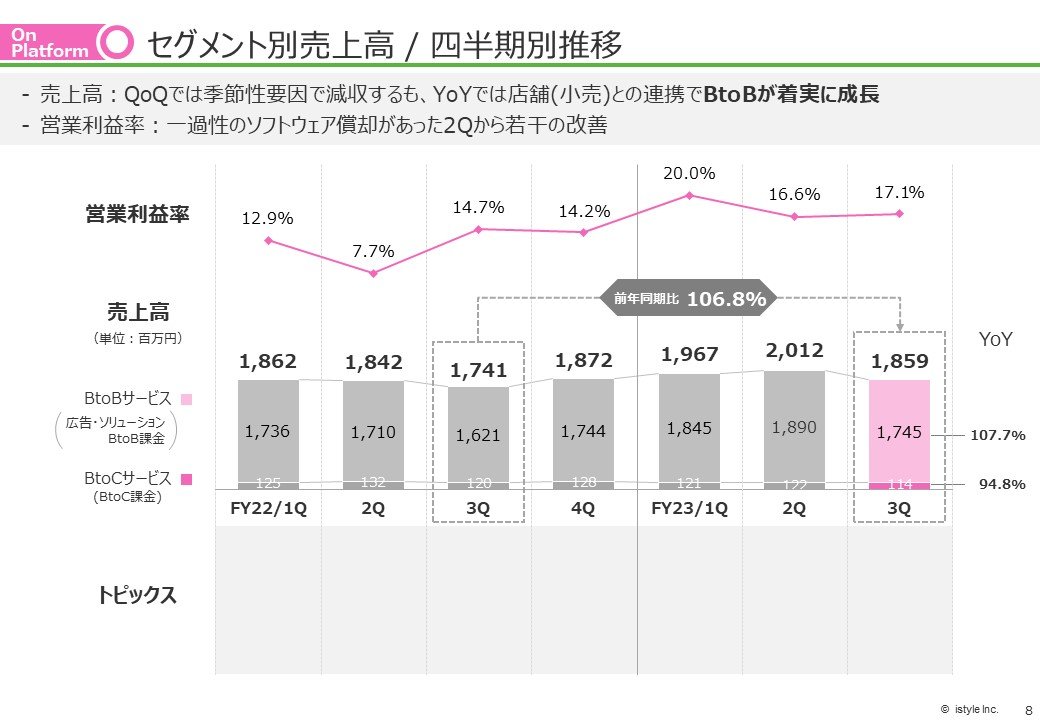

それでは、セグメント毎に見ていきましょう。まずはOn Plartform事業です。

売上高は、QoQでは季節性要因として、当社ベストコスメアワード発表があった2Qからは減少していますが、店舗との販促サービスの連携などにより、売上高は着実に成長を続けています。

営業利益においては、一過性のソフトウェア償却があった2Qと比較すると若干の改善となりました。

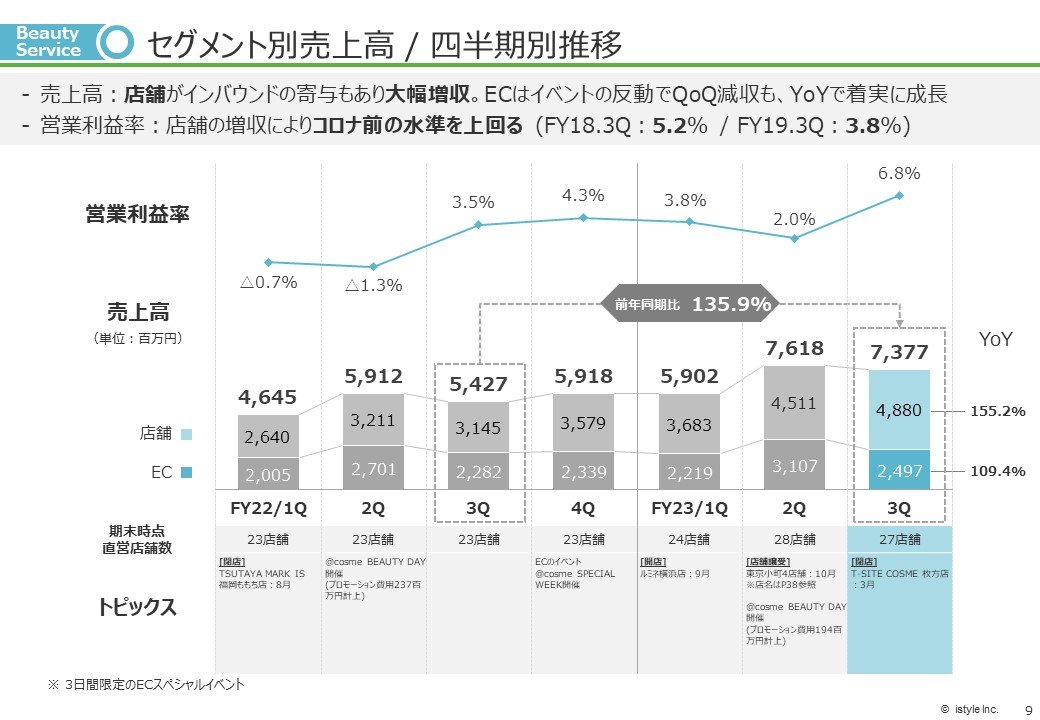

次にBeauty Service事業です。

店舗売上高は、人流の戻りが著しいことやインバウンドの寄与も徐々に増加してきたことで、YoYで155.2%と大きく伸長しました。中でも、大型旗艦店である原宿の@cosme TOKYOや新宿、上野、有楽町など都心部を中心とした店舗の勢いが強く、全体を牽引しています。

EC売上高は、QoQでイベントの反動により減収しているものの、YoYでは109.4%と着実にトップラインを伸ばしております。

営業利益に関しても店舗の貢献が大きく、コロナ前の水準を上回る結果となりました。

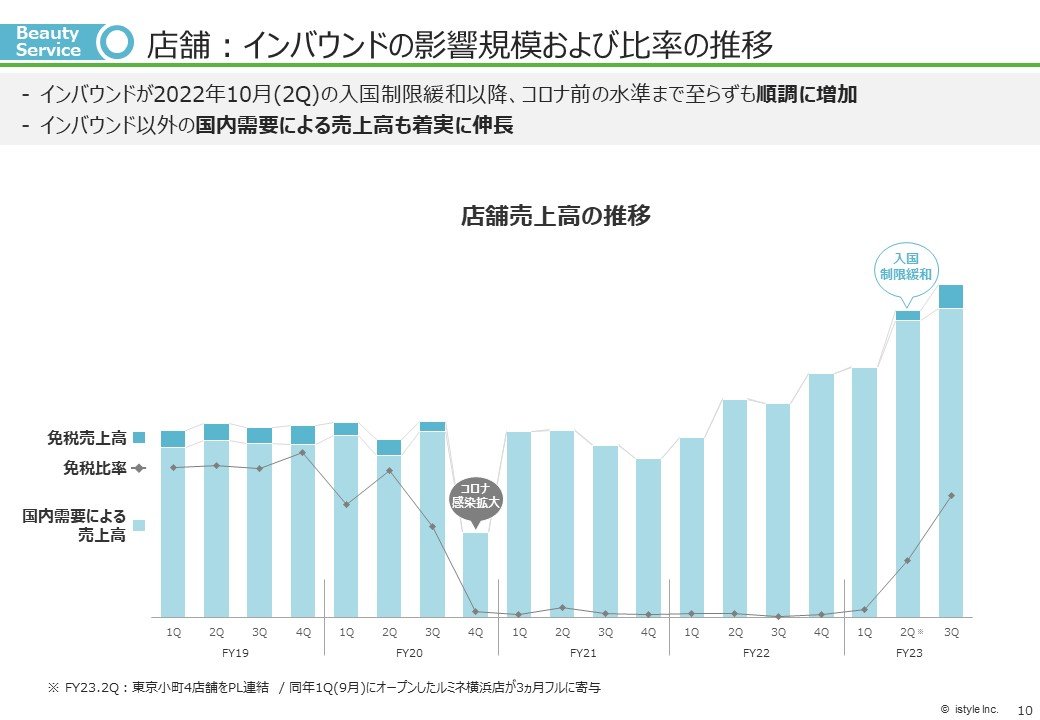

インバウンドが、2022年10月からの日本政府による水際対策緩和によって徐々に増加してきています。一方で、コロナ前の化粧品インバウンドの中心であった中国からの訪日外客数は、2023年3月において2019年比でマイナス89%と依然少ない状況ではあります。

(出典:日本政府観光局「訪日外客統計 2023年3月推計値 ※4月19日発表」)

また、インバウンドの寄与だけでなく、販促サービスとの連携で来店客数も増え、結果として国内需要における売上高もQoQで着実に成長しています。

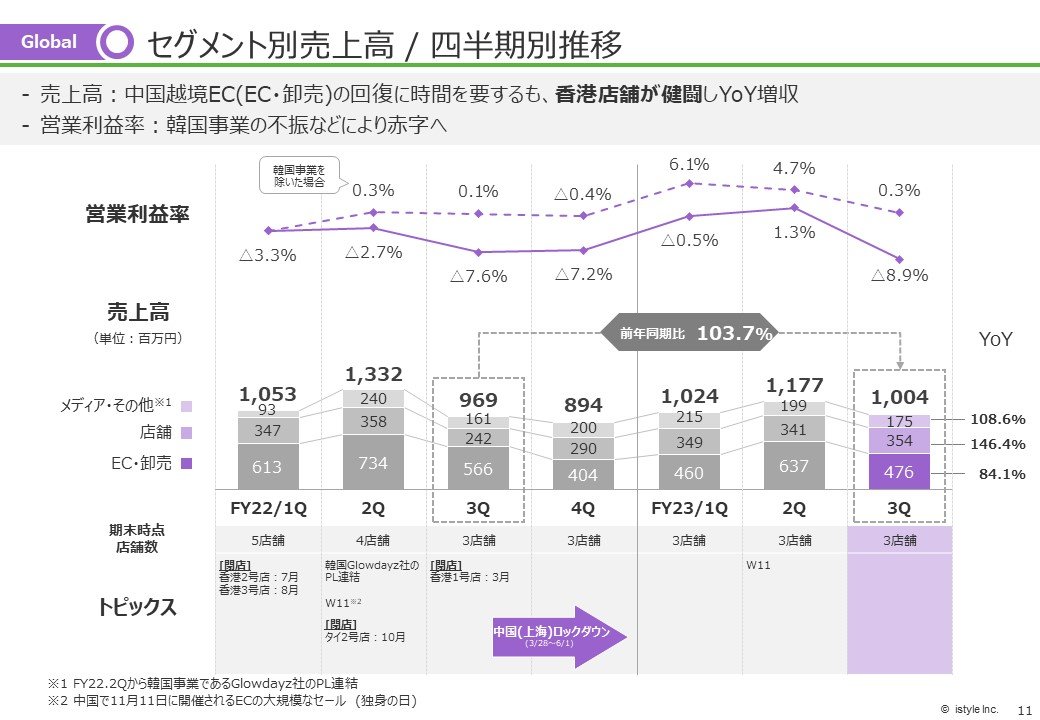

次はGlobal事業です。

中国越境ECは新型コロナウイルスの影響から回復に時間を要していますが、香港店舗が健闘したことで、売上高はYoYで103.7%となりました。

営業利益については、韓国事業の不振などにより赤字での着地となりました。

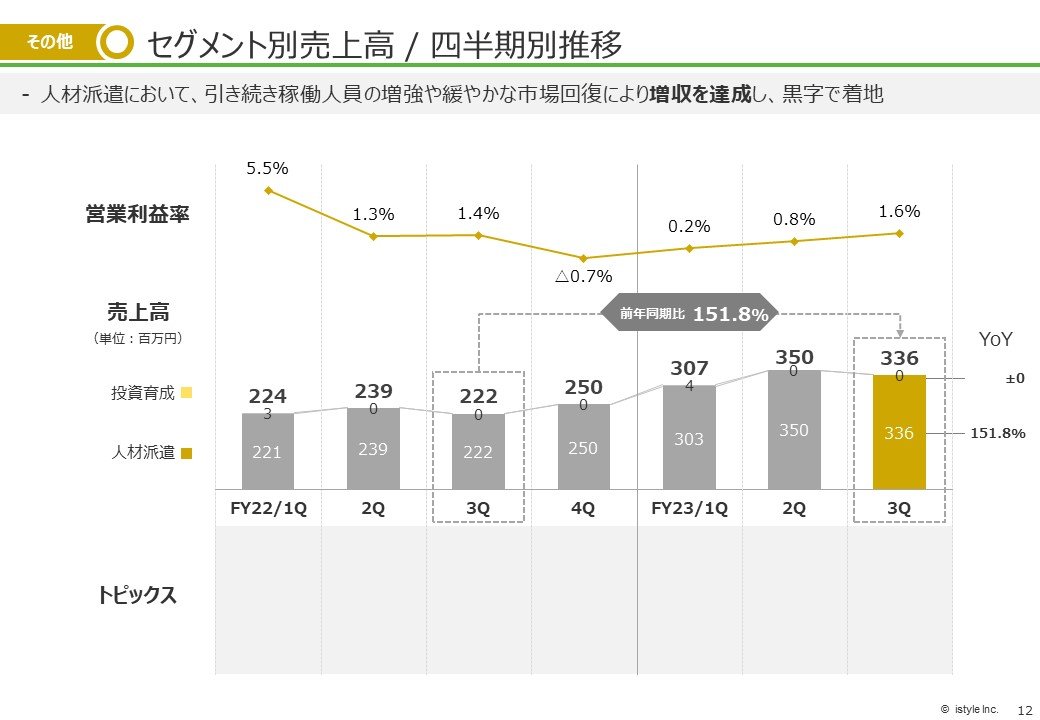

最後はその他事業です。

人材派遣事業は、引き続き稼働人員の増強や市場の回復によって増収となり、YoYで151.8%と大きく伸長しました。

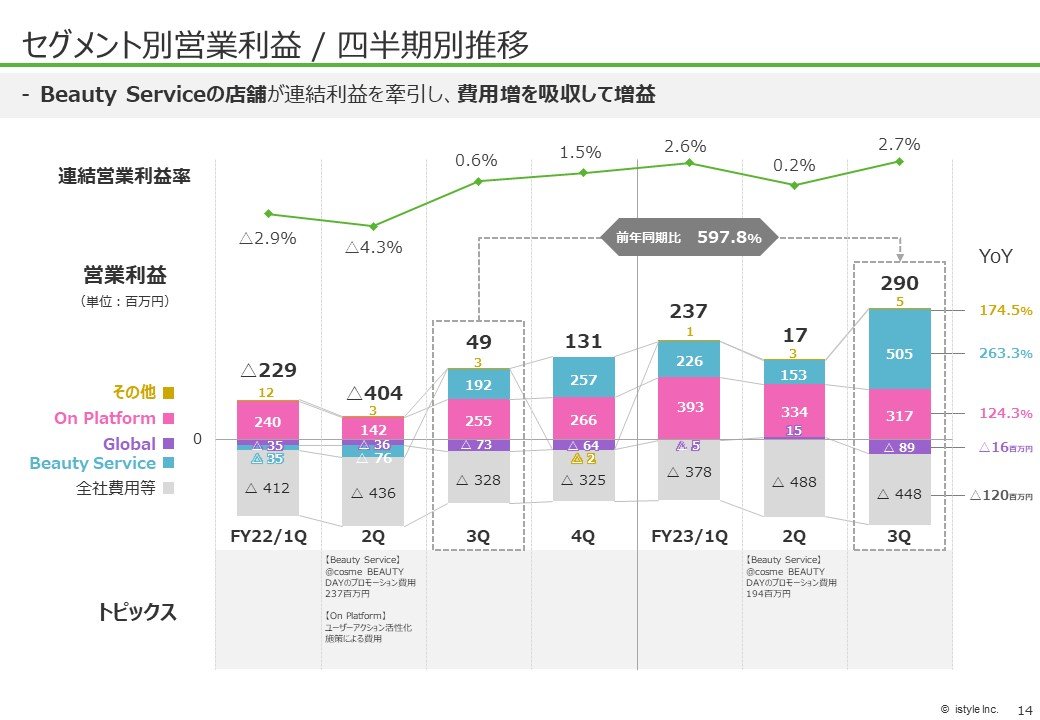

次にセグメント別の営業利益です。

Beauty Service事業の増収が全体を牽引したことで、販管費の増加(YoY:116.4%)を吸収し増益となりました。結果として営業利益率は2.7%となり、YoYでは利益額が約6倍と大きく改善されました。

■直近の運営サービスの状況

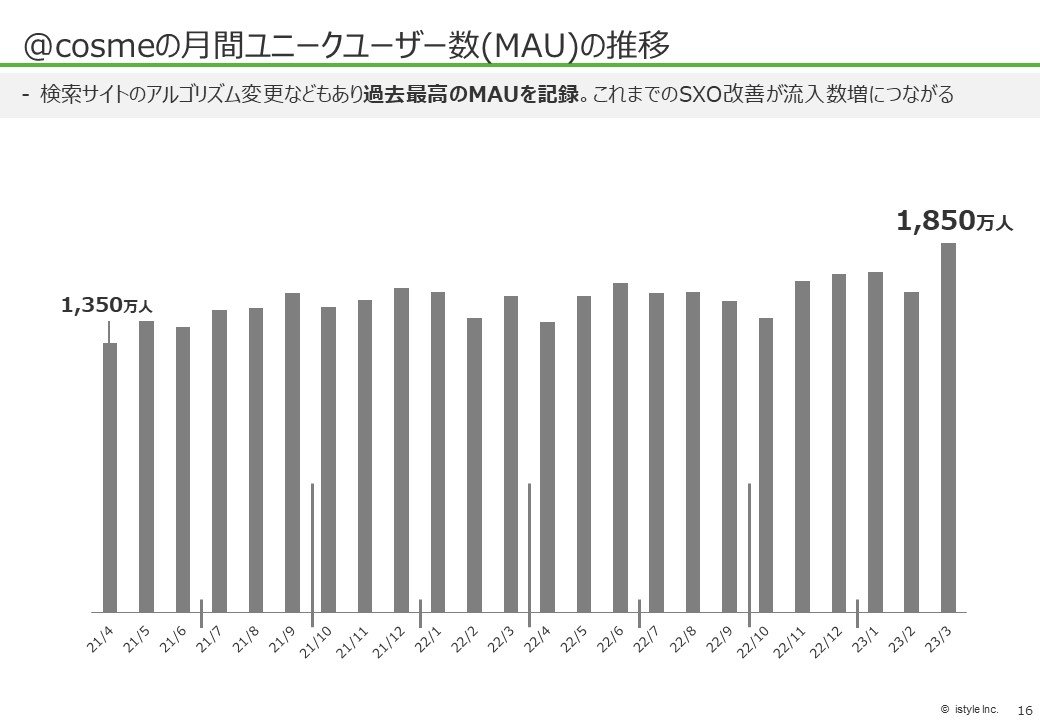

@cosmeへの月間訪問者数が、過去最高となる1,850万人を記録しました!

これは検索サイトのアルゴリズムの影響もありますが、これまでのSXO改善、つまり検索ユーザーの方が求めるものを的確に提供することを目的としたユーザビリティの向上が、流入数の増加につながったと考えております。

2020年1月にオープンした東京原宿の「@cosme TOKYO」に続き、2店舗目となる大型旗艦店をJR大阪駅直結のルクアにオープンします!

展開ブランドなどの詳細は後日公開予定ですので、ぜひ楽しみにお待ちいただければ幸いです。

■通期業績予想の修正

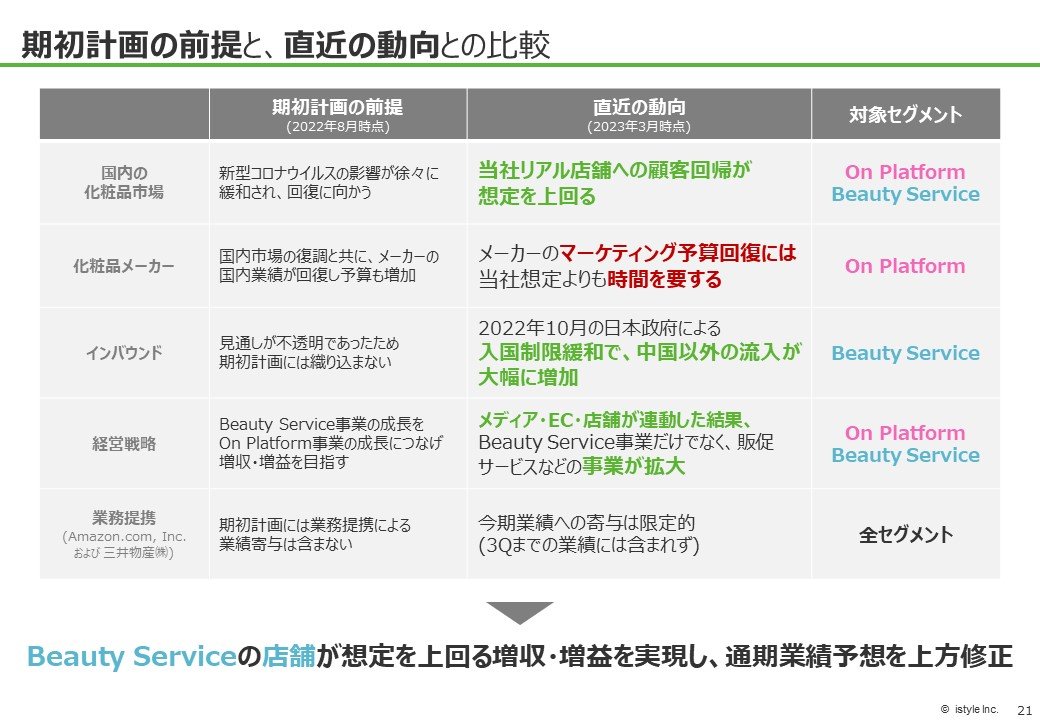

こちらが、期初計画と直近動向との主な差異になります。

想定を上回った点は、当社のリアル店舗への顧客回帰が強かったこと。

これは単に市場の回復によるものだけではなく、メディア・EC・店舗の連動による送客によって、より多くのお客様にご来店いただけた結果だと感じております。

一方で、化粧品メーカーの国内業績は依然としてコロナ前水準にまで回復しておらず、当社の想定より時間を要している状況です。

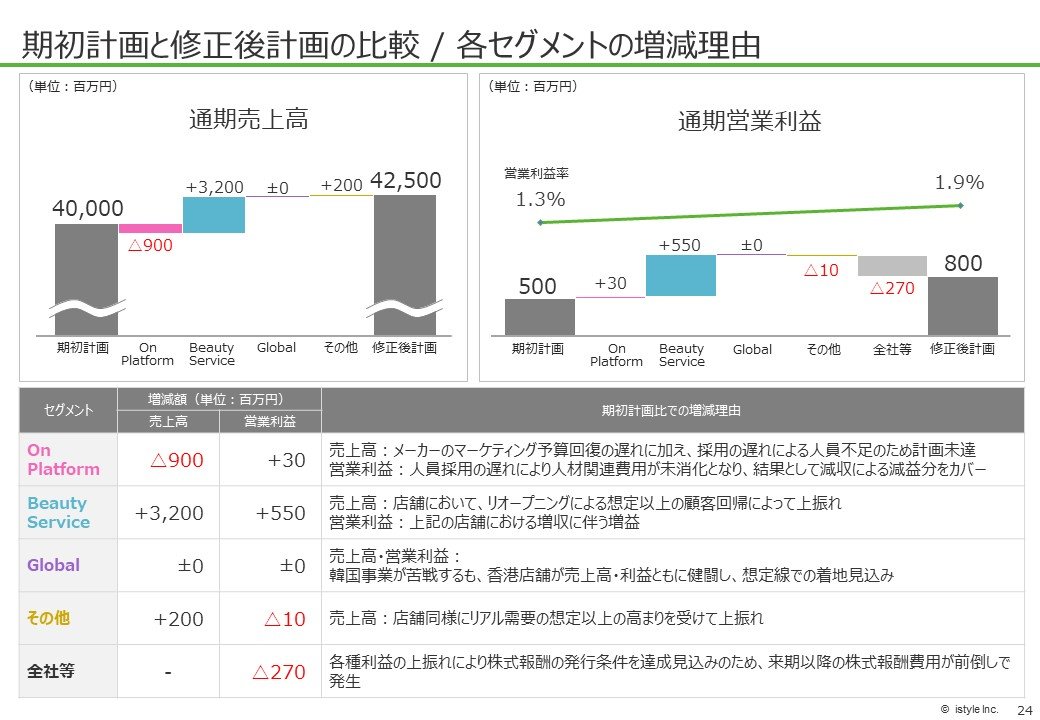

直近の業績と動向を踏まえ、業績予想を上方修正しました。前述の期初計画との差異が、各セグメントにどのように影響したかを次のスライドで説明します。

セグメントにおける主だった差異は以下の通りです。

・On Platform事業はメーカーの予算回復が遅れていることに加えて、人員採用の進捗が滞っていることで売上高が未達。一方で、人員採用の遅れで予算未消化となり営業利益は計画通りの着地見込み。

・Beauty Service事業は、店舗における想定以上の顧客回帰によって、増収・増益。

・全社費用においては、業績が上振れたことで株式報酬の発行条件が達成見込みとなり、前倒しで株式報酬費用が発生。

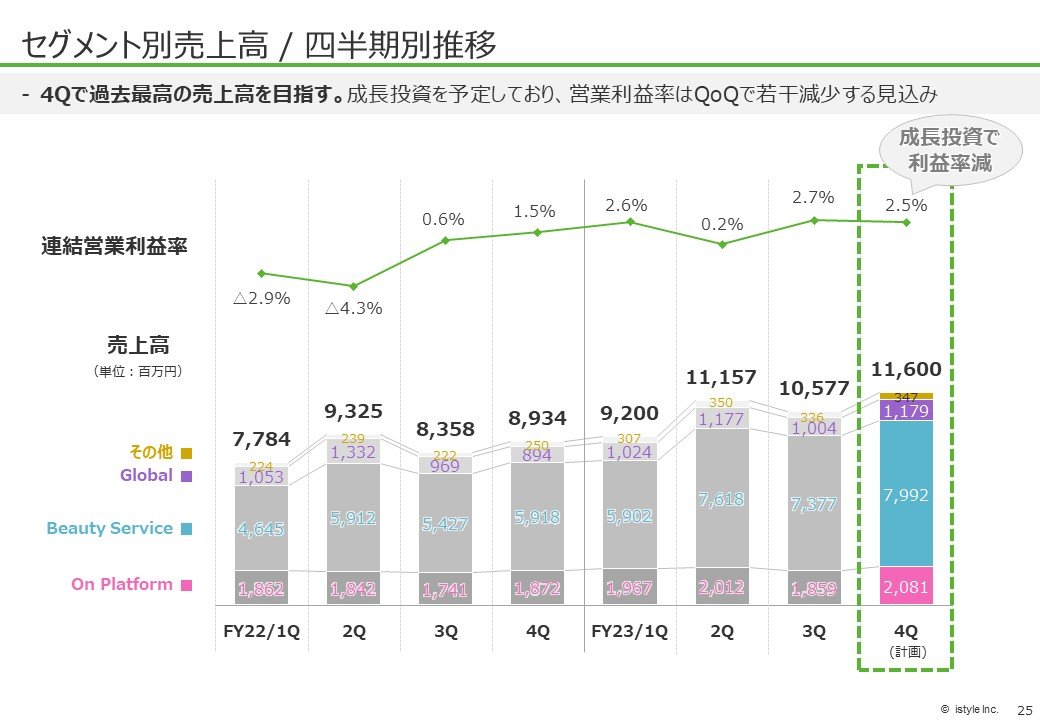

4Qは過去最高の売上高を目指して、各事業をさらに邁進してまいります!

一方で、中長期的な成長に向けた先行投資を4Qに予定しているため、営業利益率は若干の減少となる見込みです。

■最後に

マスク着用が個人判断になったことやインバウンド需要が回復傾向にあることで、新型コロナウイルスの影響が徐々に緩和されてきています。

外出やマスクを外す機会が増えたことで、メイクをする楽しさ、やりがいなどを改めて感じ始めた人も多いのではないでしょうか。

今後も生活者の皆様やお取引先各社様とともに、化粧品業界を盛り上げていきたいと思います。引き続きご理解・ご支援をいただけますと幸いです。