2025年6月期 第3四半期 決算発表

こんにちは、株式会社アイスタイル IR・CSR室です。5月13日(火)に当社の2025年6月期第3四半期決算発表を行いました。

今回は決算説明会がありませんので、こちらで決算概要と補足の説明をさせていただきます。

決算関連資料はこちらからご覧いただけます。

・2025年6月期第3四半期 決算説明資料

・2025年6月期第3四半期 決算短信

2025年6月期は、昨年8月に発表しました中期事業方針の初年度となります。

業績推移だけでなく中長期成長に向けた取り組みもご覧いただけますと幸いです。

{kind=link}

決算概要

■サマリー / ハイライト

まず、決算サマリーとハイライトです。

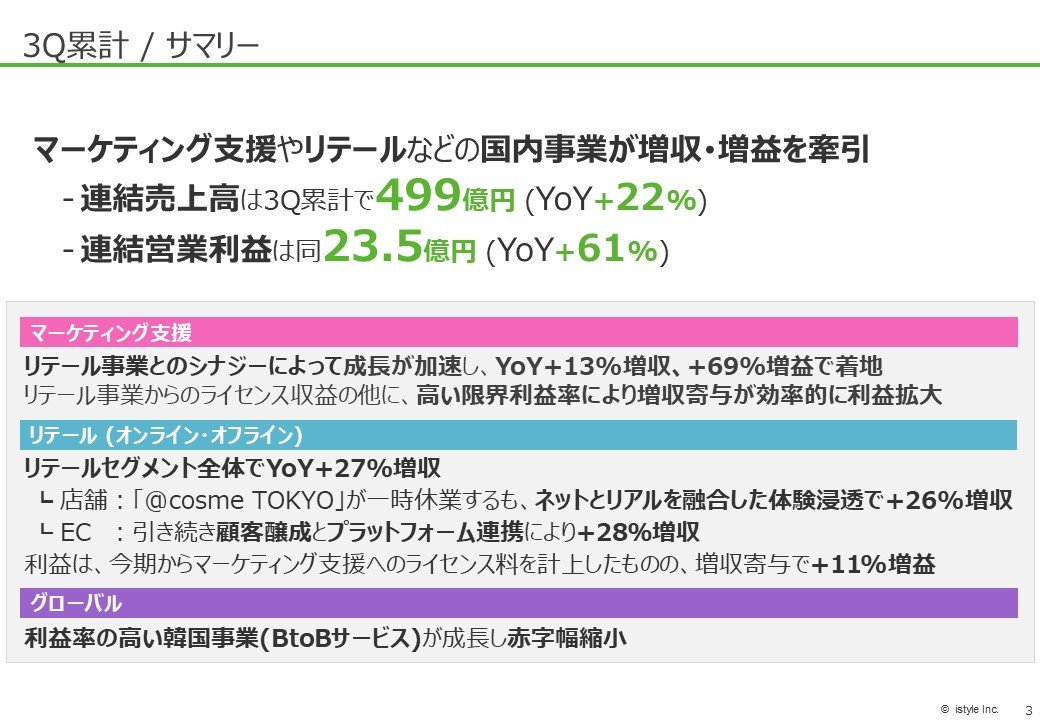

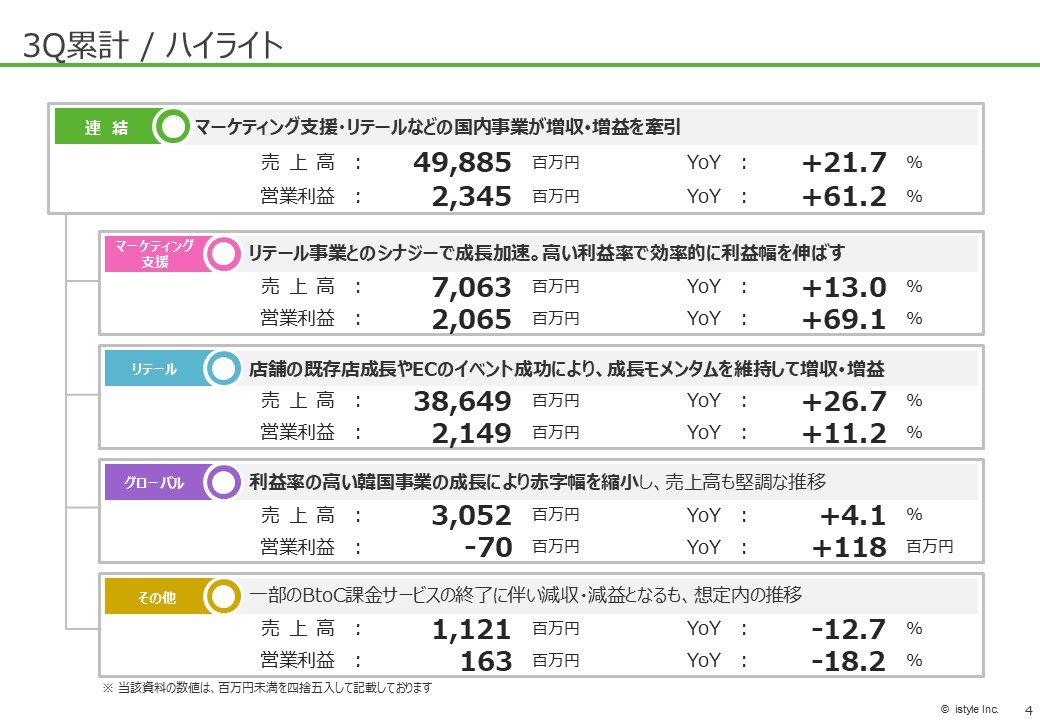

マーケティング支援事業・リテール事業などの国内事業が、連結業績での増収・増益を牽引しました。

結果として、連結売上高は3Q累計で499億円、YoY+22%、連結営業利益は3Q累計で23.5億円、YoY+61%で着地しました。

■業績予想に対する進捗

続いて業績予想に対する進捗です。

3Q累計の進捗率は、2025年2月12日に上方修正をした通期業績予想に対して非常によい進捗となっています。

通期におきましても、4Qで人材関連費用やシステム関連費用等の成長投資が増加する見込みではありますが、引き続き好調な進捗を維持しております。

次にセグメント毎の業績です。

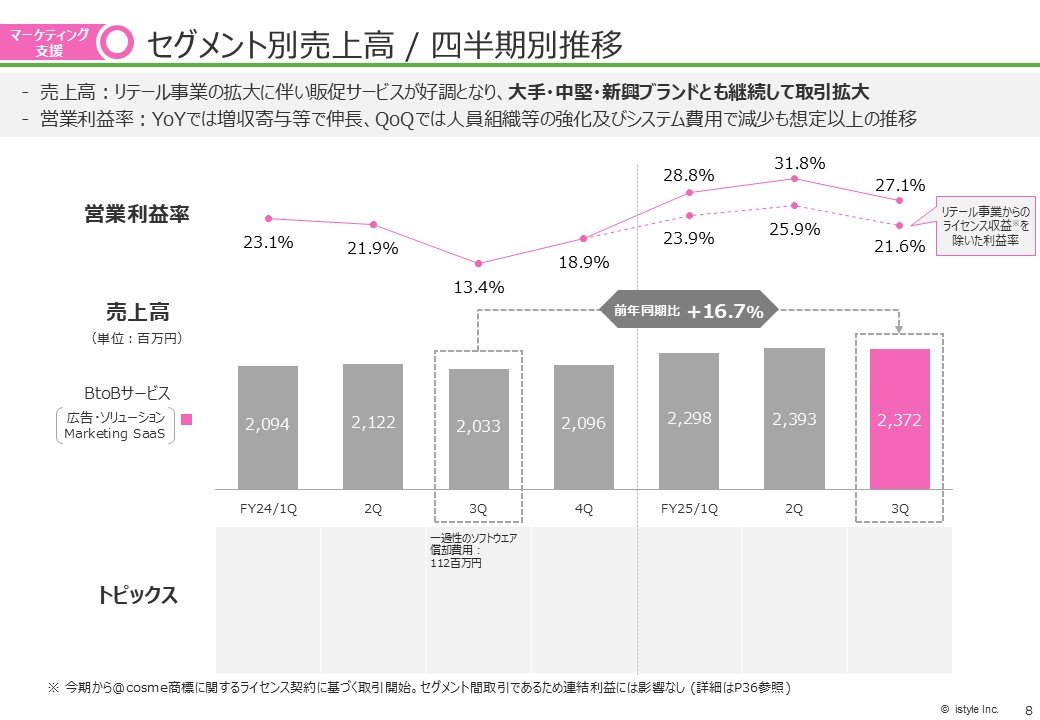

■マーケティング支援事業

化粧品ブランド向けの広告・ソリューション(BtoBサービス)を展開するセグメントです。

売上高は3Q単体でYoY+16.7%となりました。

メディア・EC・店舗を連携させた当社独自のソリューションを2021年から強化しており、徐々にその提供価値がブランドに浸透しています。リテール事業の拡大に伴いECと店舗を活用した販売促進施策の好調を背景に、大手化粧品ブランドだけでなく中堅・新興ブランドとの取引が引き続き拡大しています。

営業利益率は前期水準よりも高い27.1%(リテール事業からのライセンス収入※を除いた利益率は21.6%)となりました。

人員組織等の強化及びシステム費用の増加によりQoQでは減少したものの、YoYでは前年同期に発生した一過性のソフトウェア償却費112百万円の計上がないことに加え、限界利益率の高い事業モデルにより利益率を効率的に伸ばすことができました。

また、今期から始まったリテール事業との@cosme商標権に関するライセンス取引による利益計上も、増益の一因となっています。

※本取引はセグメント間取引であるため連結業績には影響なし。詳細は決算説明資料のP36を参照

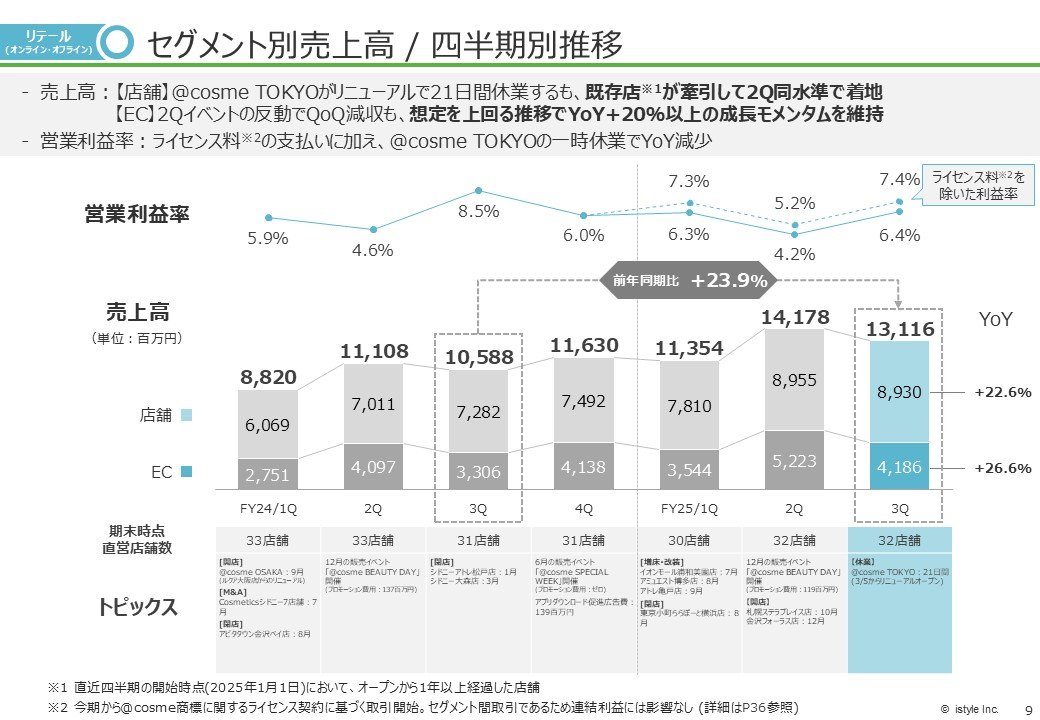

■リテール事業

国内で展開する小売業(EC・店舗)が属するセグメントです。

まず売上高について、店舗では3Q単体でYoY+22.6%となりました。@cosme TOKYOがリニューアルで21日間休業(2025年2月12日~3月4日)するも、既存店成長が牽引して2Qと同水準で着地しました。

ECでは、引き続きプラットフォーム連携による新規顧客の獲得や、2024年12月の販売イベント「@cosme BEAUTY DAY」で獲得した新規顧客の定着化により、YoY+26.6%の増収となりました。

結果として、リテール事業全体ではYoY+23.9%で着地しました。

営業利益率は6.4%となり、YoYでは-2.1ポイントとなりましたが、主な要因としては、マーケティング支援事業へのライセンス料の支払い(ライセンス料を除いた利益率は7.4%)があったことと、前述の@cosme TOKYOの一時休業の影響となります。

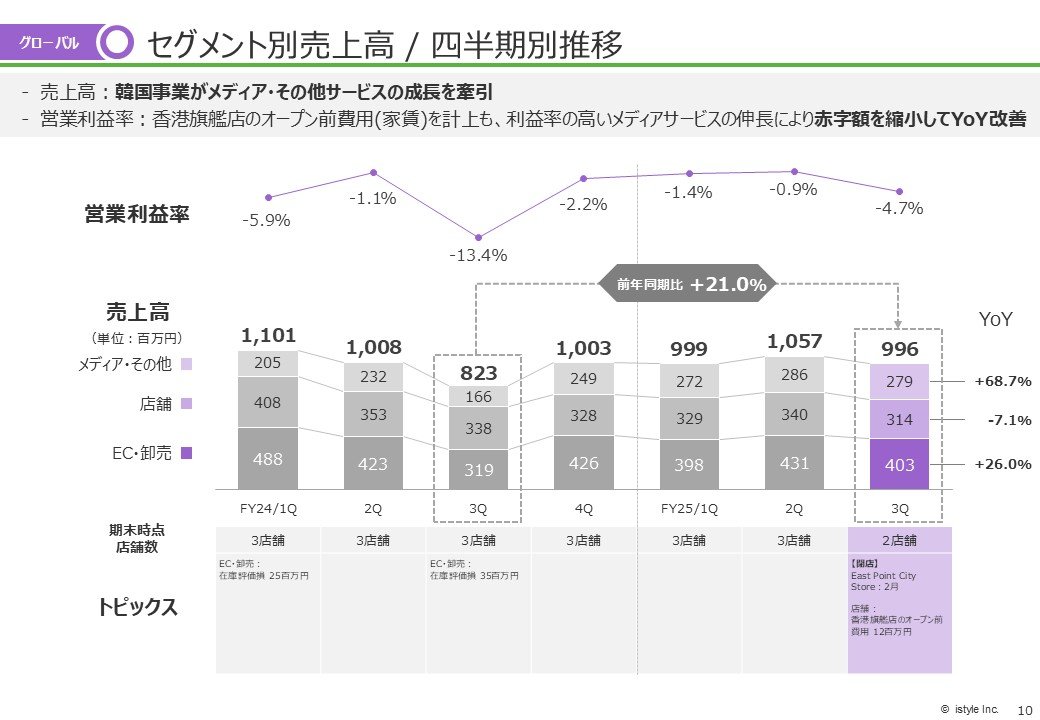

■グローバル事業

海外で展開しているサービスが属するセグメントです。

本セグメントは、トップラインの成長ではなく、営業利益の早期黒字化を目指しておりますが、今期においては期初計画外の香港旗艦店のオープン前費用を下期で計上するため、来期以降での黒字化を見込んでおります。

売上高は、中国越境ECが堅調な推移であったことに加え、韓国事業における日本進出支援が引き続き成長し、YoYで+21.0%の増収となりました。

営業利益は、香港旗艦店のオープン前費用12百万円を計上したものの、利益率の高いBtoBサービスの増収によって韓国事業が黒字化し、前年同期比で赤字額を縮小しての着地となりました。

なお、4Qにおいても香港旗艦店の費用を計上する予定です。

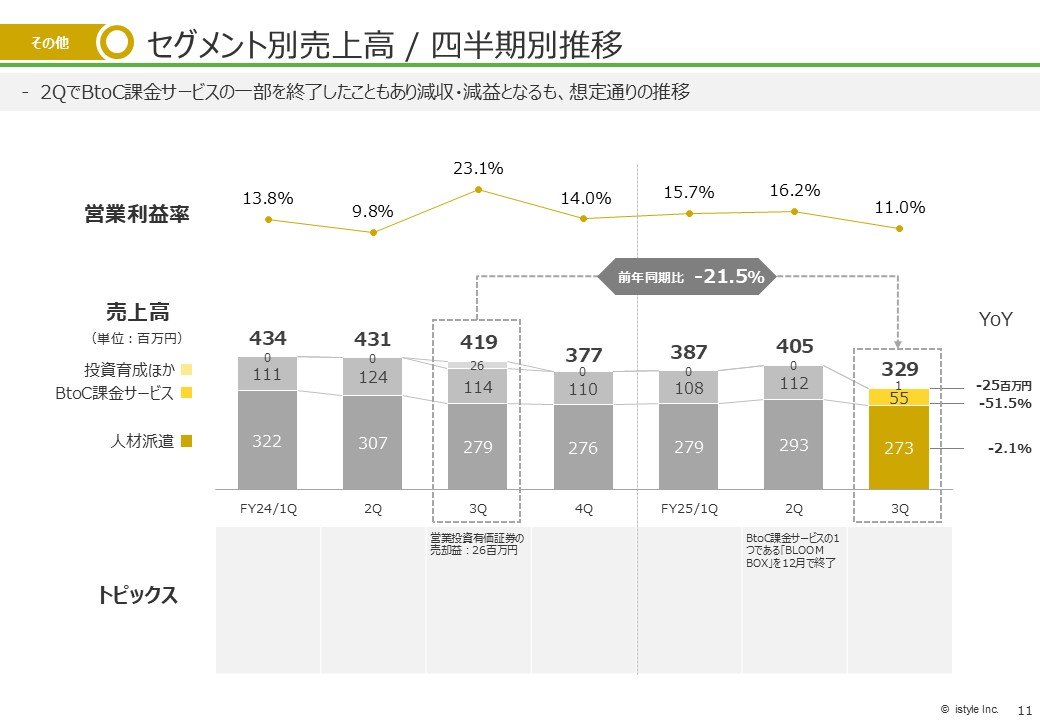

■その他事業

最後は、その他事業です。

BtoC課金サービスの1つである「BLOOMBOX」が2024年12月で終了した影響などを受け、売上高はYoYで-21.5%の減収、営業利益も減益となりましたが、想定通りに推移しています。

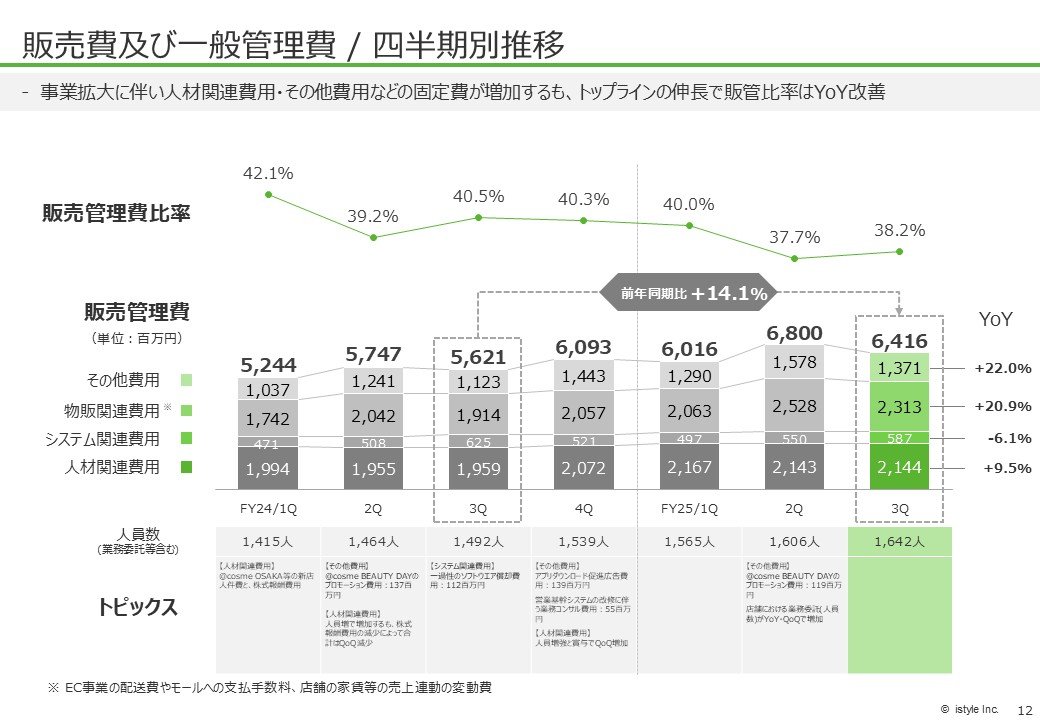

■販売費及び一般管理費

続いて、販売費及び一般管理費について、事業拡大に伴い人材関連費用・その他費用などの固定費が増加するも、トップラインの伸長で販管費率は、YoYで改善しております。

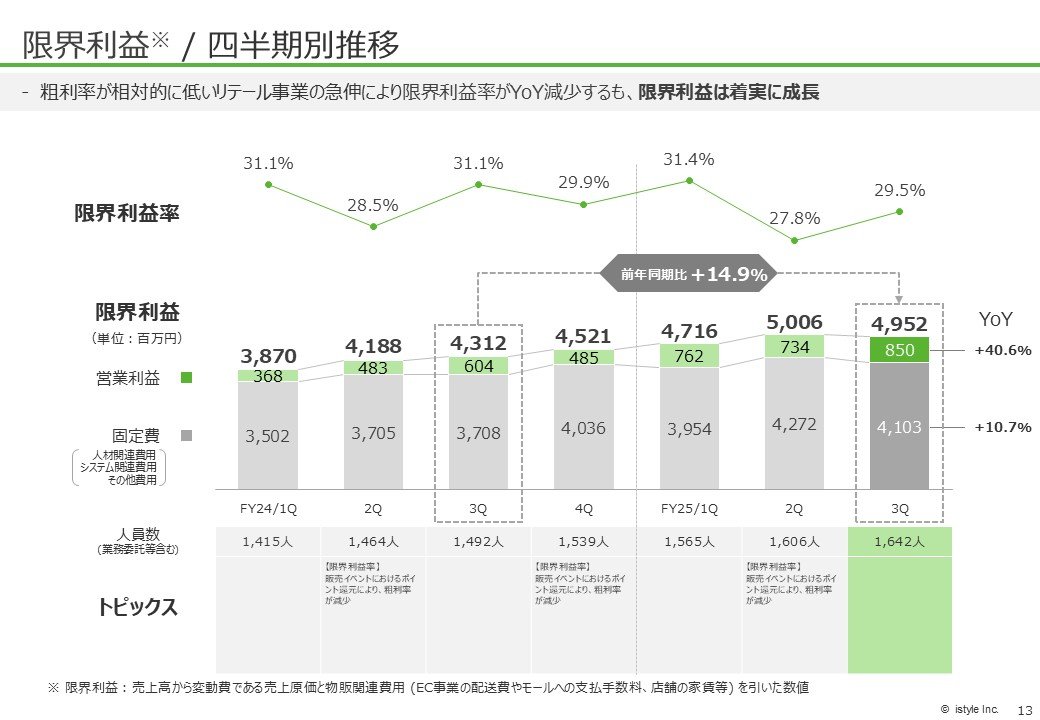

■限界利益

粗利率が相対的に低いリテール事業の急伸により限界利益率がYoYで減少したものの、限界利益率の高いマーケティング支援事業の拡大が下支えとなり、限界利益は着実に成長し、YoYでは+14.9%の着地となりました。

■セグメント別営業利益

限界利益率の高いマーケティング支援が増益を牽引したことや、事業基盤が強固となったリテール事業の安定した利益創出により、連結営業利益はYoYで+40.6%の8.5億円での着地となりました。

直近の運営サービスの状況

ここからは直近のトピックスを中心にご説明します。

■新たなデータドリブンソリューションを正式ローンチ

中期事業方針の中核である「データの可能性拡大」に向け、美容業界のデータドリブンな意思決定を支援する新事業「データドリブンソリューション」をローンチいたしました。あわせて、徹底した生活者理解と顧客支援を実施するCXコンサルティングファームの株式会社NODEと、新会社「アイスタイルデータコンサルティング株式会社」を設立いたしました。

新会社の設立を機に人材採用やコンサル案件の問い合わせが増加傾向となり、好調なスタートをきっています。なお、本格的な業績寄与は、来期以降の見込みです。

■東京原宿の旗艦店「@cosme TOKYO」をリニューアルオープン

「@cosme TOKYO」が2025年3月5日に21日間の休業を経てリニューアルオープンしました。

売場面積は1,300㎡から1,380㎡に増床し、取扱いブランド数も650ブランドから750ブランドへと増加しました。また、フレグランスゾーンやミニコスメコーナーを新設し、国内外すべてのお客さまに、これまで以上に楽しいお買い物体験を提供できる空間となっています。

ユーザーとブランドとの新たな出会いを創出することで、新規顧客や1人当たりの買上点数が増加し、これにより面積効率が高まることで、今後さらなる収益拡大が見込まれます。

■米国関税政策による当社グループへの影響

4月に米国政府から発表された新たな関税措置による当社グループへの影響を各事業ごとに精査しましたが、当社への悪影響は現段階でいずれもなく、今後も軽微と見込んでおります。

今後も、日々変動する世界情勢を注視し、当社および市場環境への影響を的確に見極めながら、柔軟かつ迅速に対応してまいります。

■Amazon.com, Inc.による転換社債の権利行使

2022年9月に発行した転換社債の権利行使により、割当先であるAmazon.com, Inc.が第2位の大株主となりました。引き続き業務資本提携パートナーとして、生活者とブランドとの出会いの場を拡大するため、Amazon.cp.jp上のオンラインストア「@cosme SHOPPING」の強化を図ってまいります。また、この転換社債の権利行使による当社の経営体制への影響はございません。

最後に

世界の株式市場は、米国関税政策や貿易摩擦の影響を受けて、不安定な状況が続いています。日本市場でも、こうした国際情勢や米国の経済動向に左右されることも昨今多くなっています。

このような厳しい環境ではありますが、当社は株主利益の最大化を最優先とし、中期事業目標(連結売上高1,000億円 / 連結営業利益80億円)の達成に向け、全力で邁進していく所存です。

2025年6月19日には、東京・大阪に続き、東海地方初となる旗艦店「@cosme NAGOYA」がグランドオープンを迎えます。加えて、来期からは新事業「データドリブンソリューション」の本格始動も予定しており、これを次の成長の柱として築き上げることを目指します。

引き続き、皆さまからご支援・ご愛顧いただける企業で在り続けるために、業界全体を盛り上げるプラットフォーマーとして、期末決算の6月までも気を緩めることなく、全社員一丸となって、目標達成に向けてしっかりと走り抜けてまいります。