2025年6月期 通期 決算発表

こんにちは、株式会社アイスタイル IR・CSR室です。8月12日(火)に当社の2025年6月期通期決算発表を行いました。

通期決算の概要、直近の運営サービスの状況、2026年6月期 事業戦略/ 事業計画等についてご説明させていただきます。

決算関連資料はこちらからご覧いただけます。

・2025年6月期 通期 決算説明資料

・2025年6月期 通期 決算短信

2025年6月期は中期事業方針の初年度として、マーケティング支援事業におけるソリューションの拡充やデータドリブンソリューション等の新サービス開発、リテール事業での更なる店舗網の拡大とプラットフォーム連携によるECの成長を図ってきました。

業績推移だけでなく中長期成長に向けた取り組みもご覧いただけますと幸いです。

決算概要

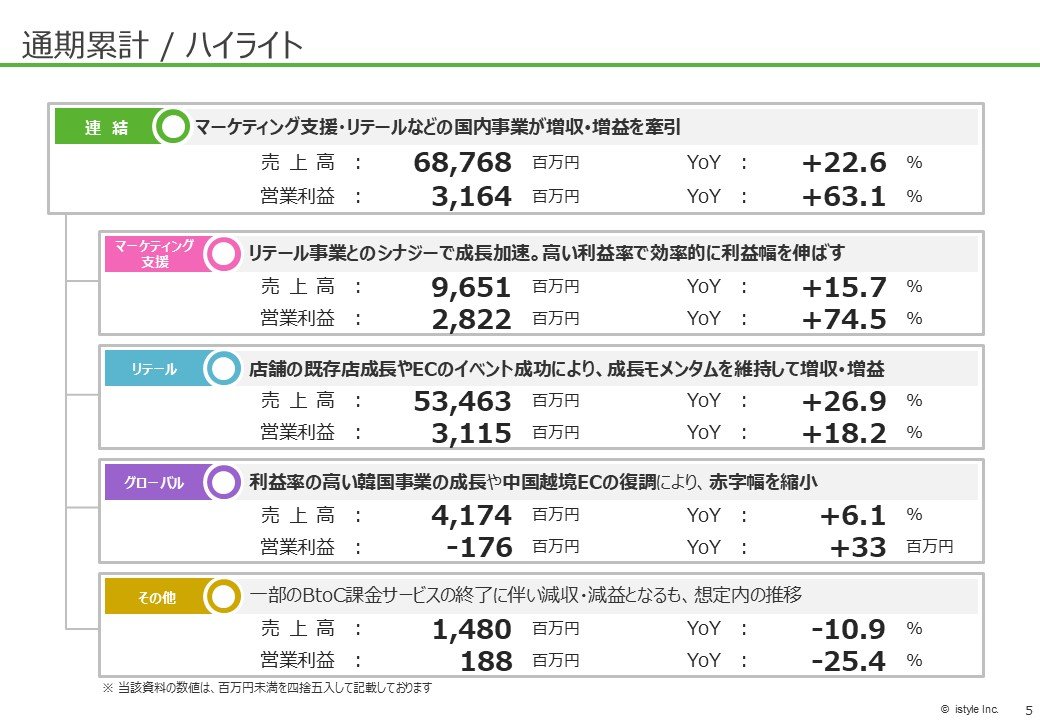

■サマリー / ハイライト

まず、決算サマリーとハイライトです。

今期も連結売上高、営業利益ともに大きく成長することができました。

■業績予想に対する結果

今期は二度、業績予想を修正させていただきましたが、最終結果は期初計画を大きく超えることができました。

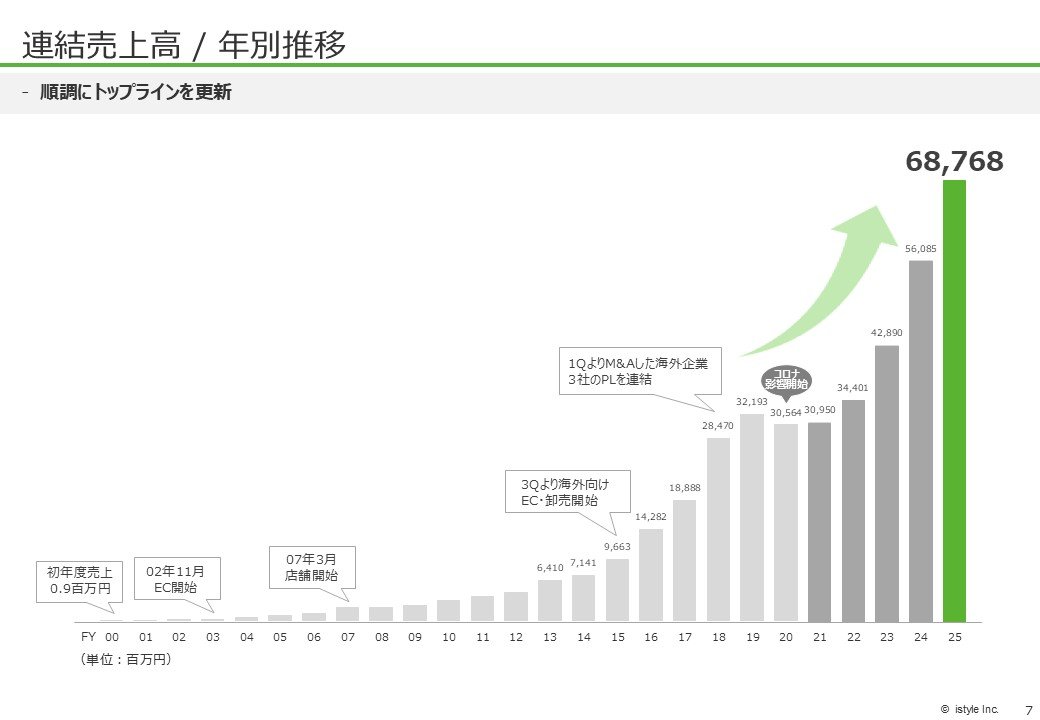

■連結売上高 / 年別推移

連結売上高の年別推移です。

コロナ禍後半から順調に成長することができています。

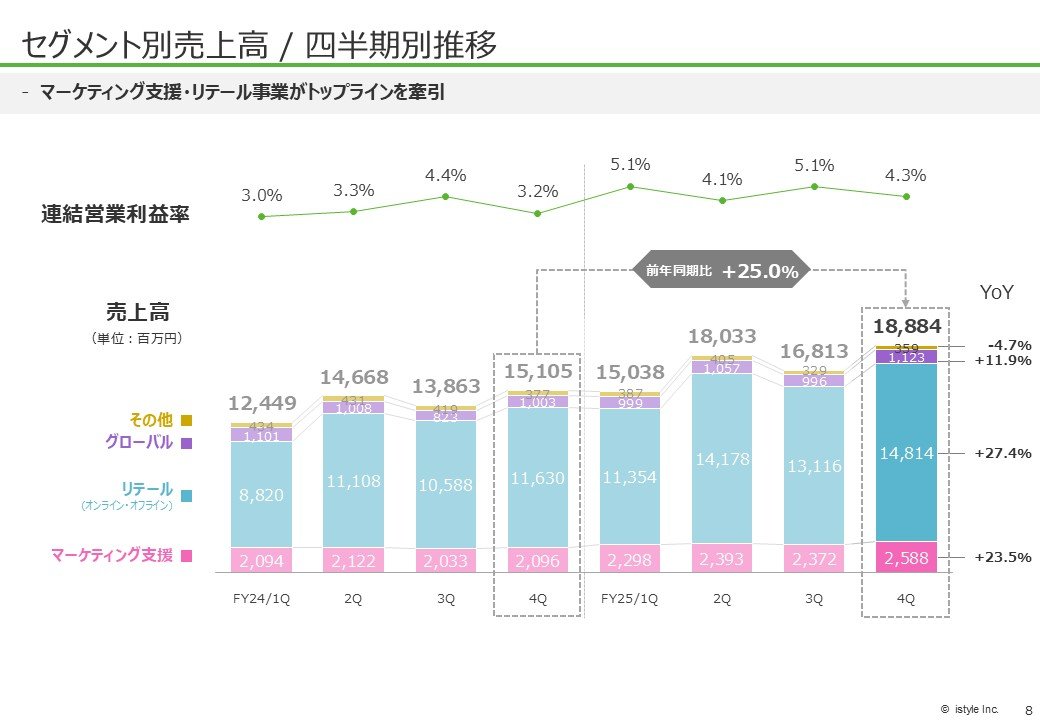

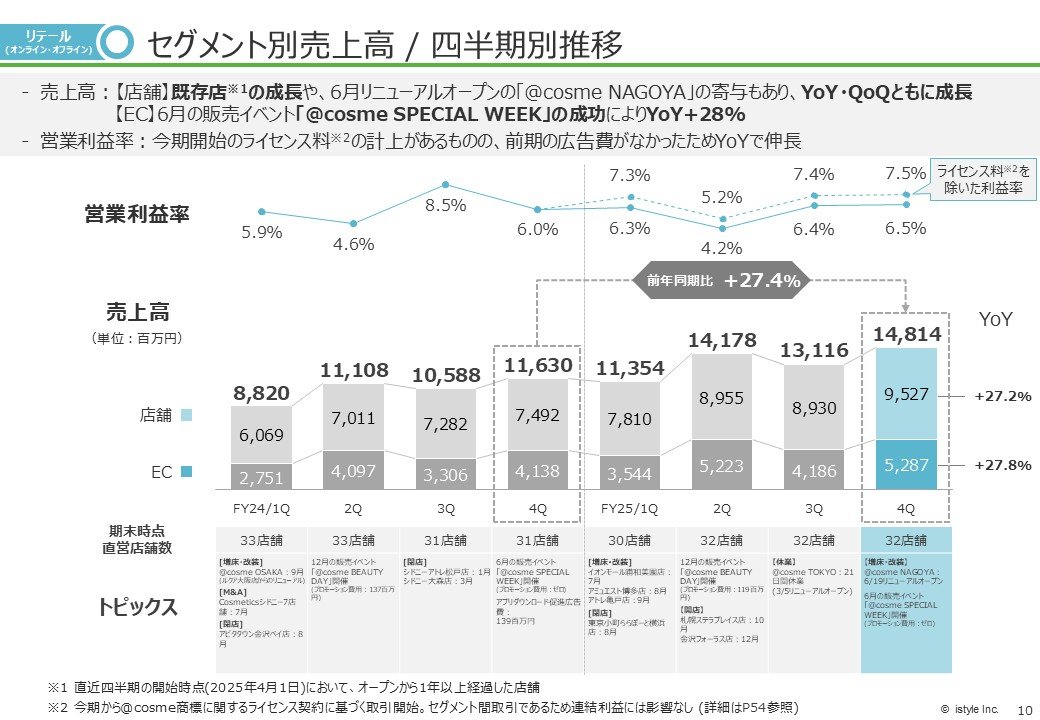

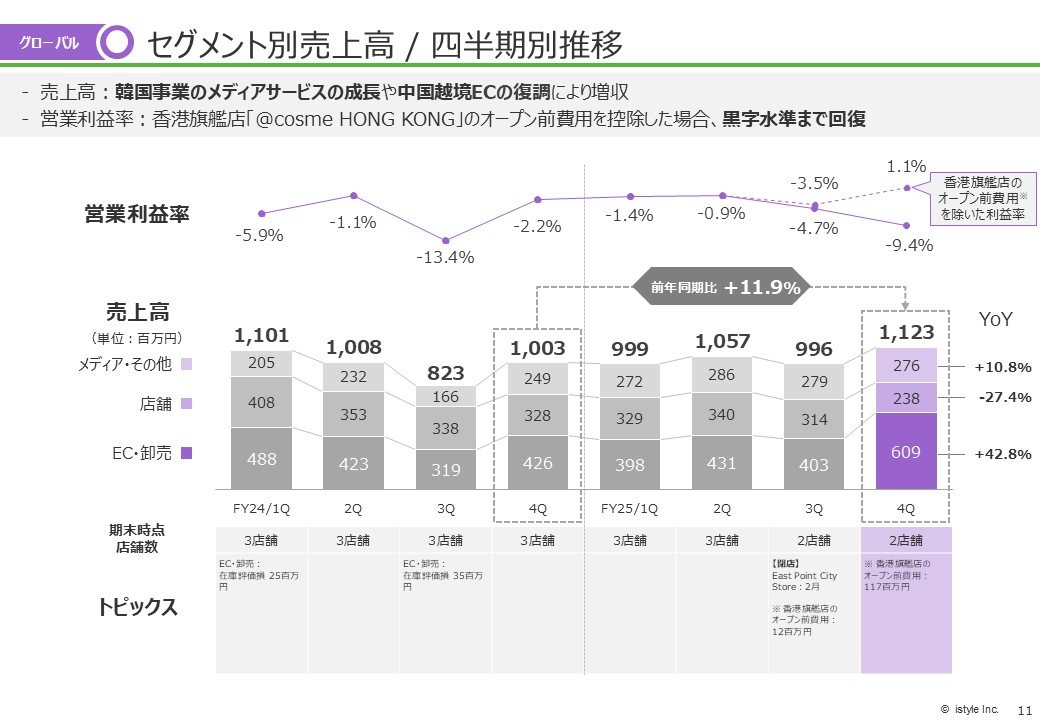

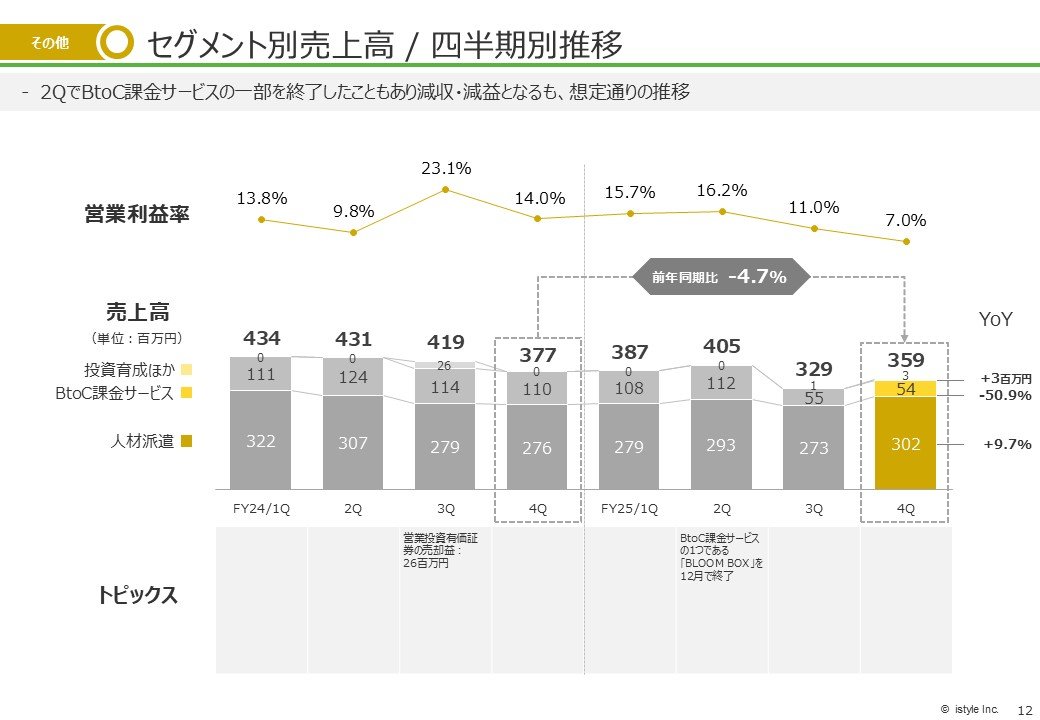

■セグメント別売上高 / 四半期別推移

セグメント別の売上高です。

マーケティング支援事業、リテール事業が着実に成長しており、連結売上高を牽引している状況です。

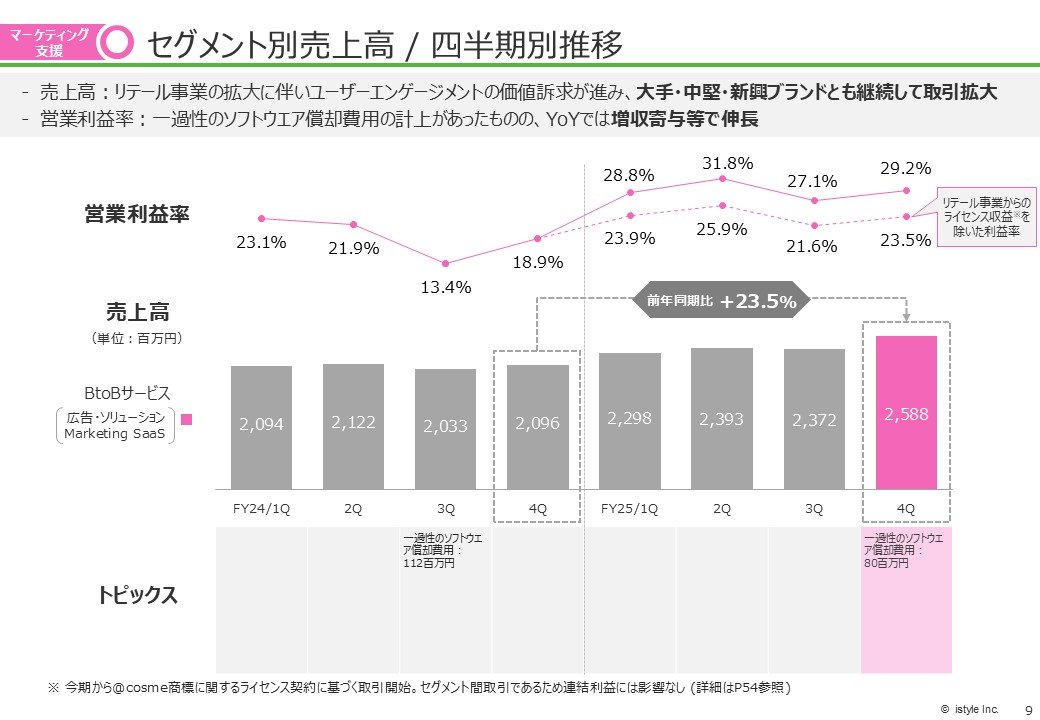

■マーケティング支援事業

化粧品ブランド向けの広告・ソリューション(BtoBサービス)を展開するセグメントです。

リテール事業の拡大によってプロモーション施策との連携が加速し、ユーザーとブランドのエンゲージメントが進んだことで、業績が伸びています。4Qは一過性のソフトウェア償却があったため、営業利益率の伸び率がそこまで高くないものの、こちらは想定の範囲内です。

■リテール事業

国内で展開する小売業(EC・店舗)が属するセグメントです。

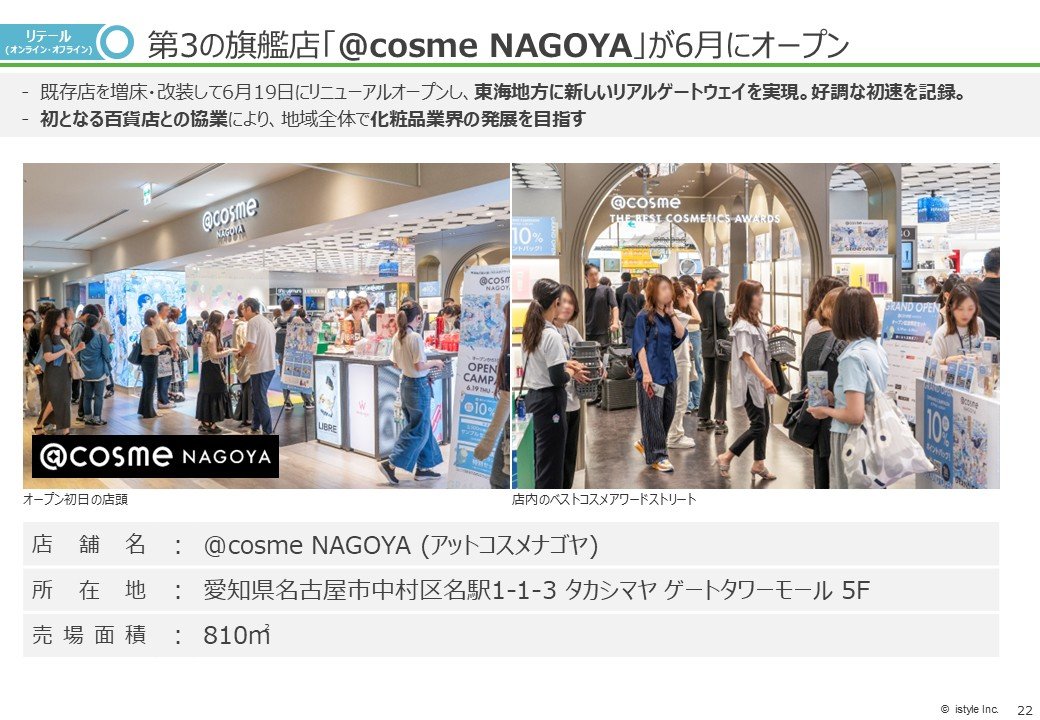

売上高について、店舗では新店のオープンだけでなく、既存店の成長も寄与いたしました。また、6月に3店舗目の旗艦店「@cosme NAGOYA」をオープンし、順調なスタートをきっています。

ECでは、6月の販売イベントの成功もあり増収となりました。

■グローバル事業

海外で展開しているサービスが属するセグメントです。

コロナ禍を受け苦しい状況が続きましたが、韓国事業のメディアサービスと中国越境ECが復調したことによって増収となりました。

営業利益は、年内にオープン予定である香港旗艦店のオープン前費用がすでに入っているため、営業利益率はマイナスとなりました。しかし、この当該費用を除いた利益率では、ようやく黒字に戻すことができました。

■その他事業

その他事業は、BtoC課金サービスの1つである「BLOOMBOX」を2Qで終了したことで減収・減益となっていますが、我々の見立て通りとなっています。

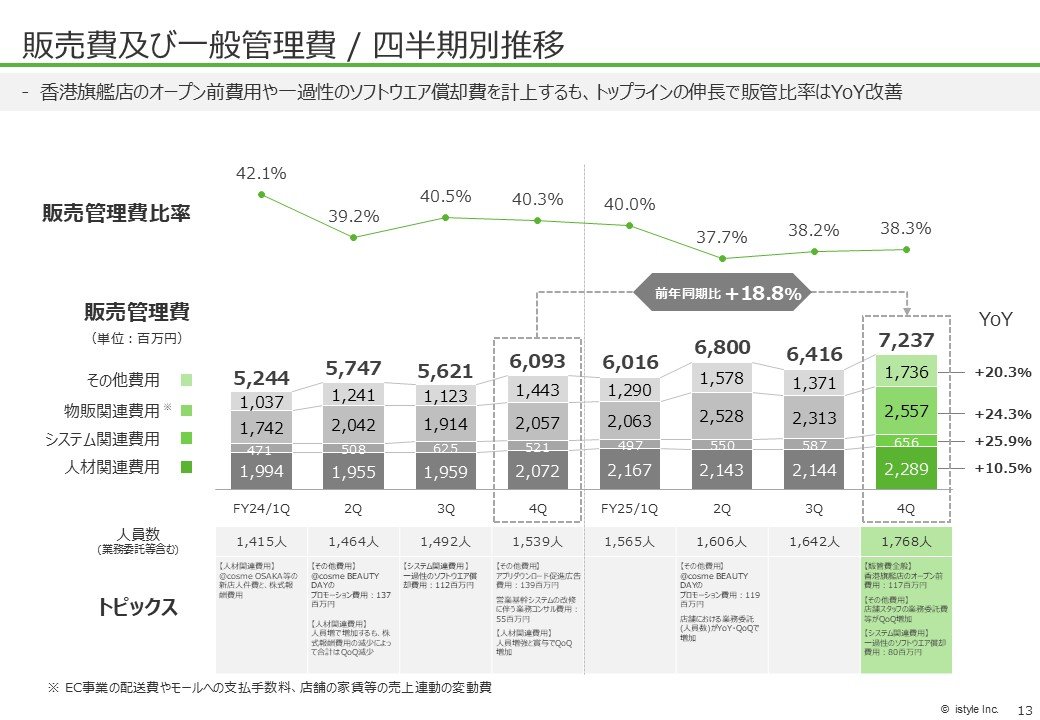

■販売費及び一般管理費

販売管理費は、リテール事業の売上に伴う変動費の増加や事業規模拡大に伴う人員増により、実額としては増えていますが、販売管理費比率は、年間を通して38%前後でコントロールできています。

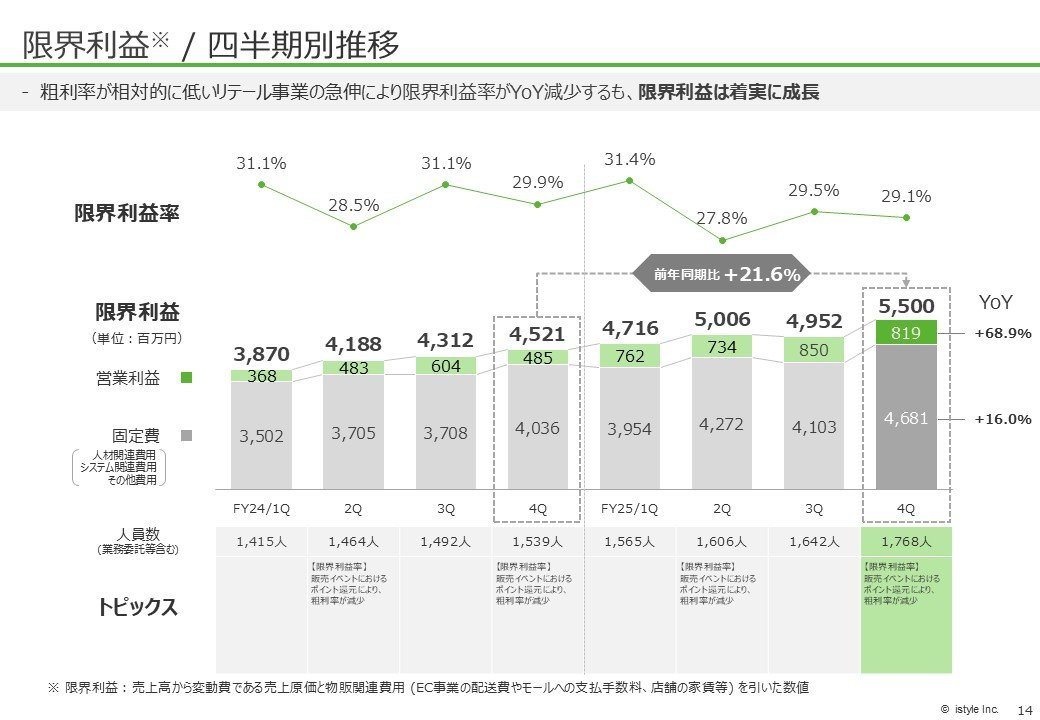

■限界利益

粗利率が相対的に低いリテール事業の急伸により限界利益率がYoYで減少したものの、限界利益率の高いマーケティング支援事業の拡大が下支えとなり、限界利益はYoY+68.9%と着実に成長しています。

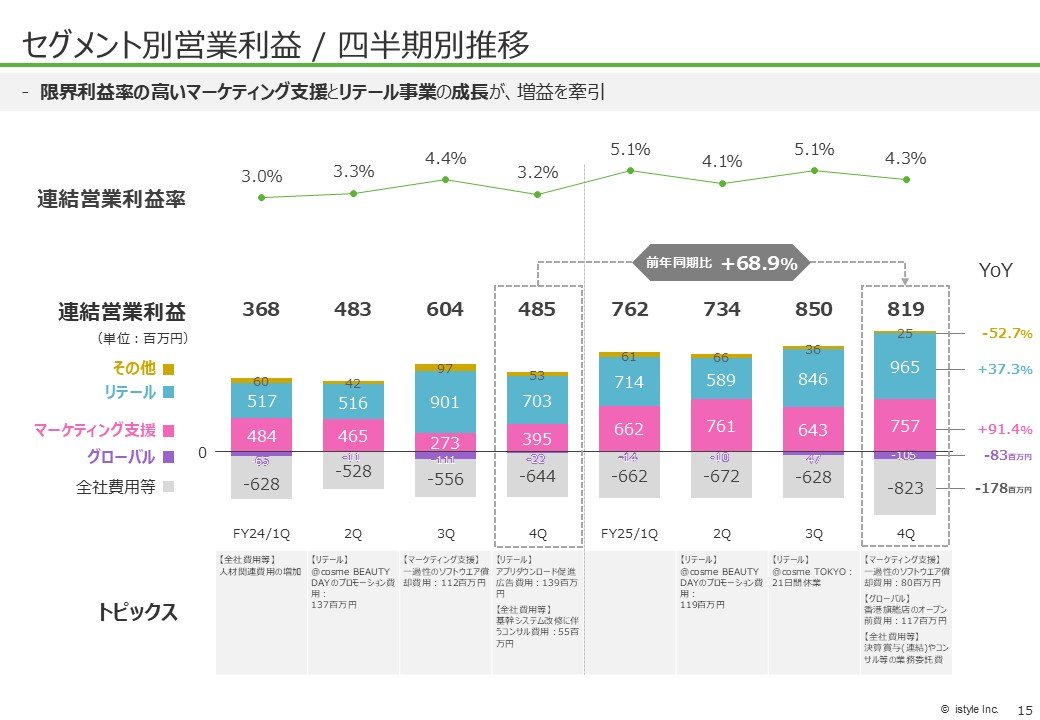

■セグメント別営業利益

営業利益率の高いマーケティング支援が増益を牽引したことや、事業基盤が強固となったリテール事業の安定した利益創出により、連結営業利益はYoYで+68.9%の8.2億円での着地となりました。

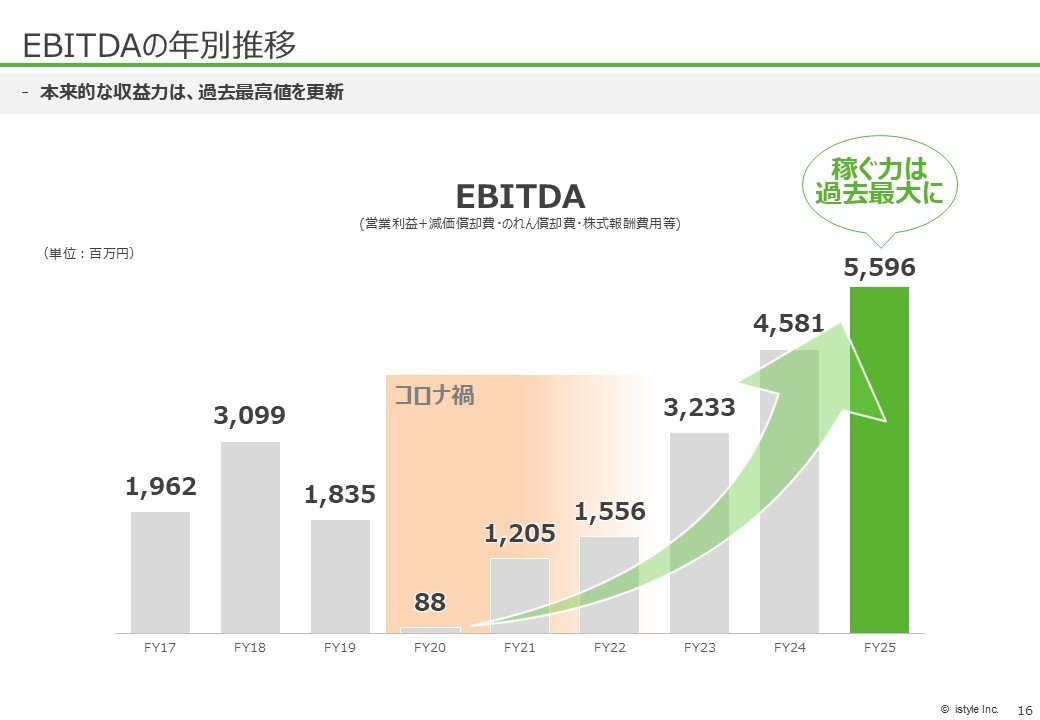

■EBITDAの年別推移

FY20はコロナ禍により業績で非常に苦しみましたが、そこから着実にEBITDAを積み上げることができ、直近では56億円まで成長しました。引き続き"稼ぐ力"を伸ばしていきたいと思っています。

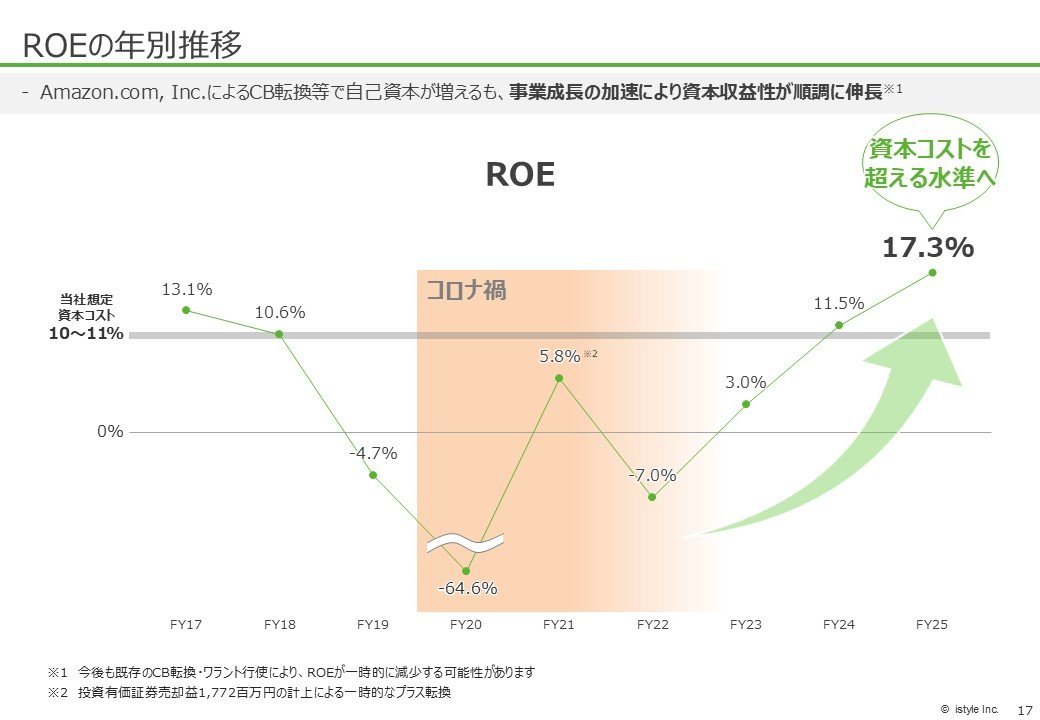

■ROEの年別推移

資本コストを10~11%と想定していますが、ROEはこれを大きく超える17.3%まで成長することができました。Amazon.com, Inc.のCB転換等で自己資本が増えましたが、さらに事業成長が進んだことで結果的に資本収益性は順調に伸びています。

今後もCBの転換やワラントの行使によって、ROEは上下すると予想されますが、事業成長を積み重ねていくことで高めていきたいと思います。

直近の運営サービスの状況

ここからは直近のトピックスを中心にご説明します。

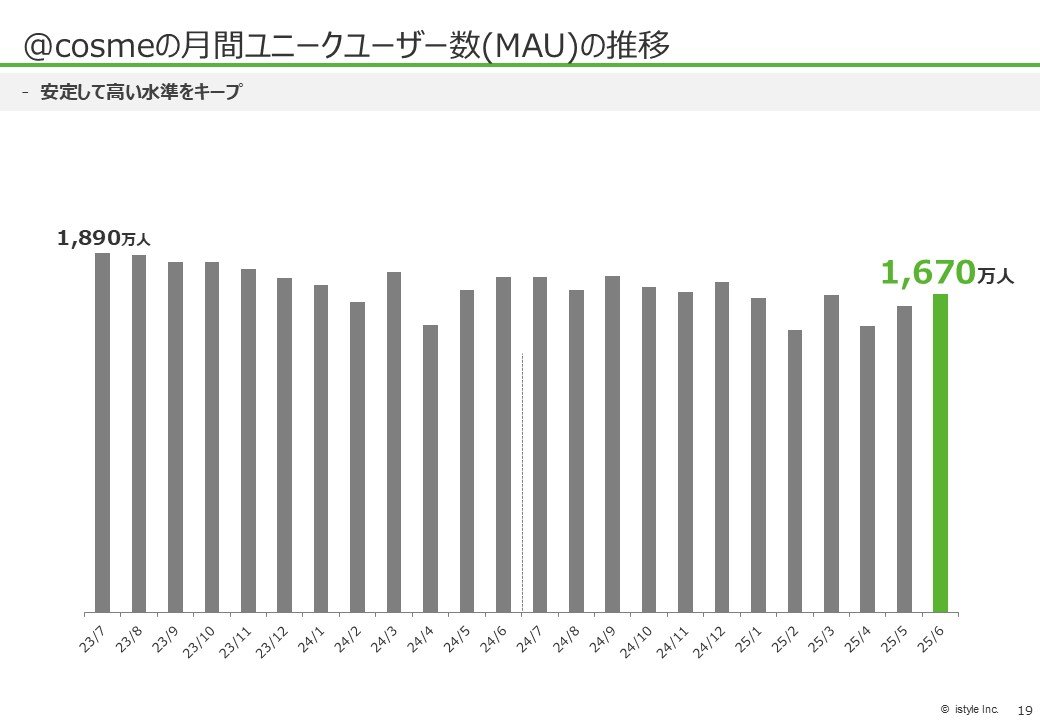

■@cosmeの月間ユニークユーザー数(MAU)の推移

検索サイトのロジック変更等で数値が上下することはありますが、安定した高い水準をキープできています。

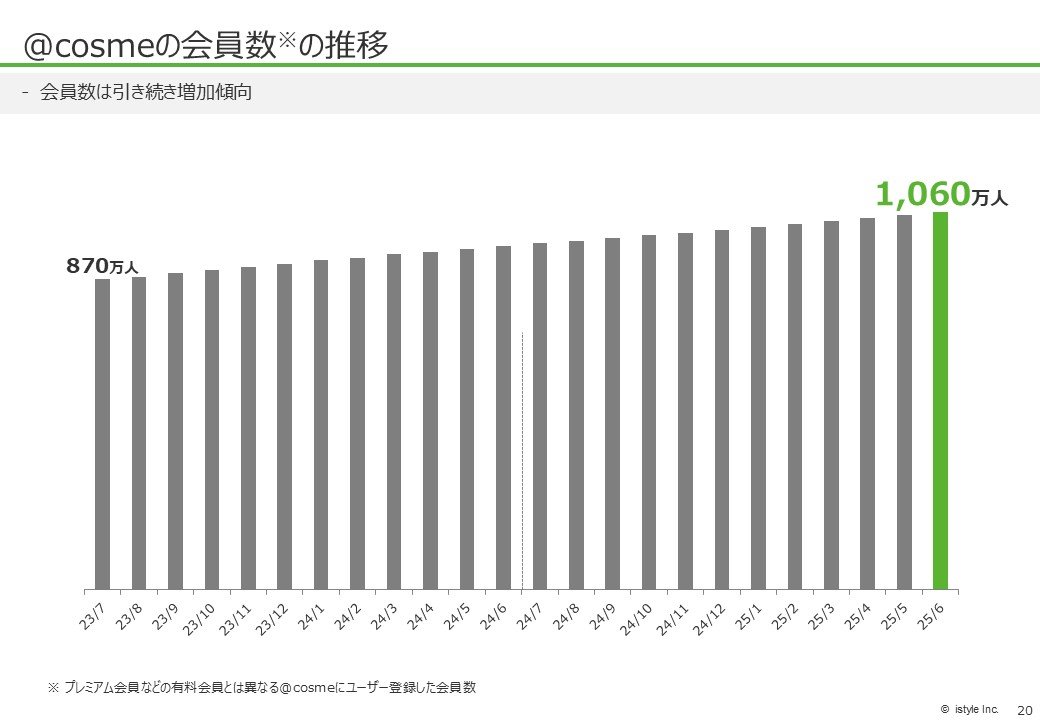

■@cosmeの会員数の推移

会員数は順調に推移しています。直近で1,060万人まで増加することができました。

■毎年6月開催の販売イベント「@cosme SPECIAL WEEK」

毎年、「@cosme SPECIAL WEEK」という販売イベントを開催しており、今年で6年目となります。FY20でスタートし、5年で9倍にまで流通総額を伸ばすことができました。

昨今、EC市場の競争が厳しい中で、今後も12月の「@cosme BEAUTY DAY」と合わせて@cosmeのお祭りとして定着させていきたいと思います。

■第3の旗艦店「@cosme NAGOYA」が6月にオープン

これまでも名古屋に182㎡の店舗を運営していましたが、今回、810㎡規模へと拡大し、旗艦店としてオープンいたしました。初速も非常に好調で、連日多くのお客様にご来店いただいています。

今回は、百貨店であるジェイアール名古屋タカシマヤ様と強く連携し、品揃えの拡充や相互送客などを通じて、地域全体の化粧品マーケットをさらに拡大していきたいと考えています。

今後、日本国内では百貨店の減少が予想される中、地元の顧客基盤を持つ百貨店様と、私たちのような新しい業態の小売業が連携することで、市場をより活性化できるのではないかと考えています。今回の取り組みをその試金石として、必ず成功させたいと思っています。

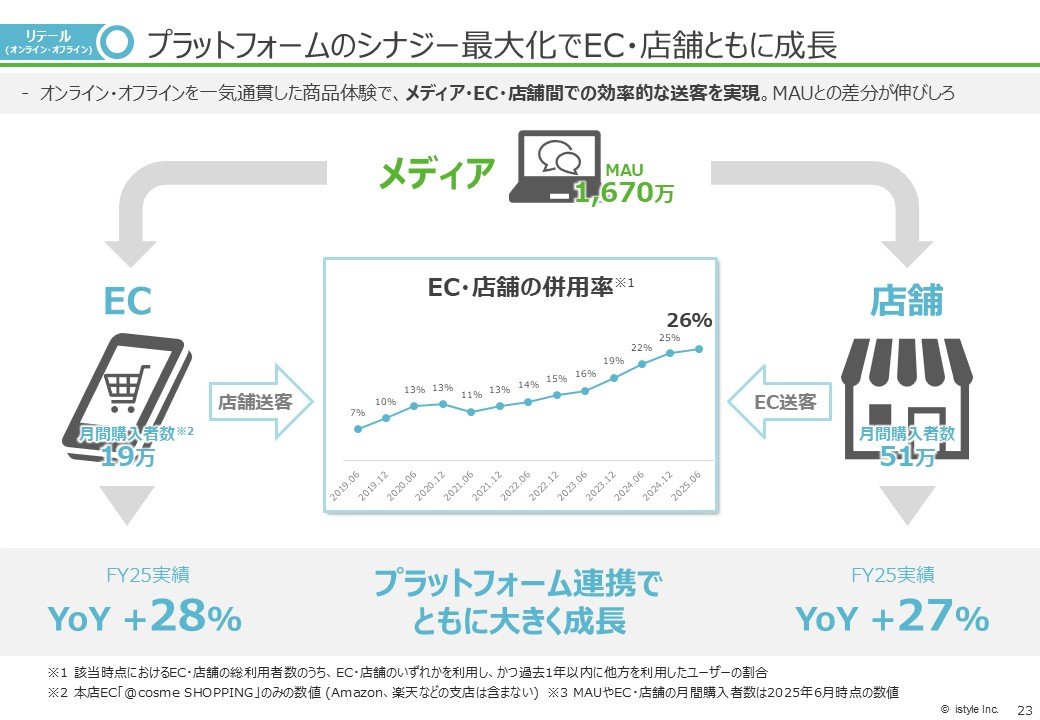

■プラットフォームのシナジー最大化でEC・店舗ともに成長

これまで、@cosmeはメディアを起点としてECや店舗へ送客するという一方向の流れが中心でした。しかし現在では、メディア・EC・店舗のそれぞれが新たなユーザーとの接点となり、その入り口から@cosmeの世界を知っていただく機会が大きく広がっています。

その中で、ECと店舗をよりご利用いただきやすい環境づくりを進め、@cosmeの世界をより楽しんでいただけるよう取り組んできた結果、併用率含めて大きな成長を遂げることができました。今後はさらに加速させ、メディア・EC・店舗の連携を一層強化していきます。

2026年6月期 事業戦略

ここからは2026年6月期の計画等についてご説明します。

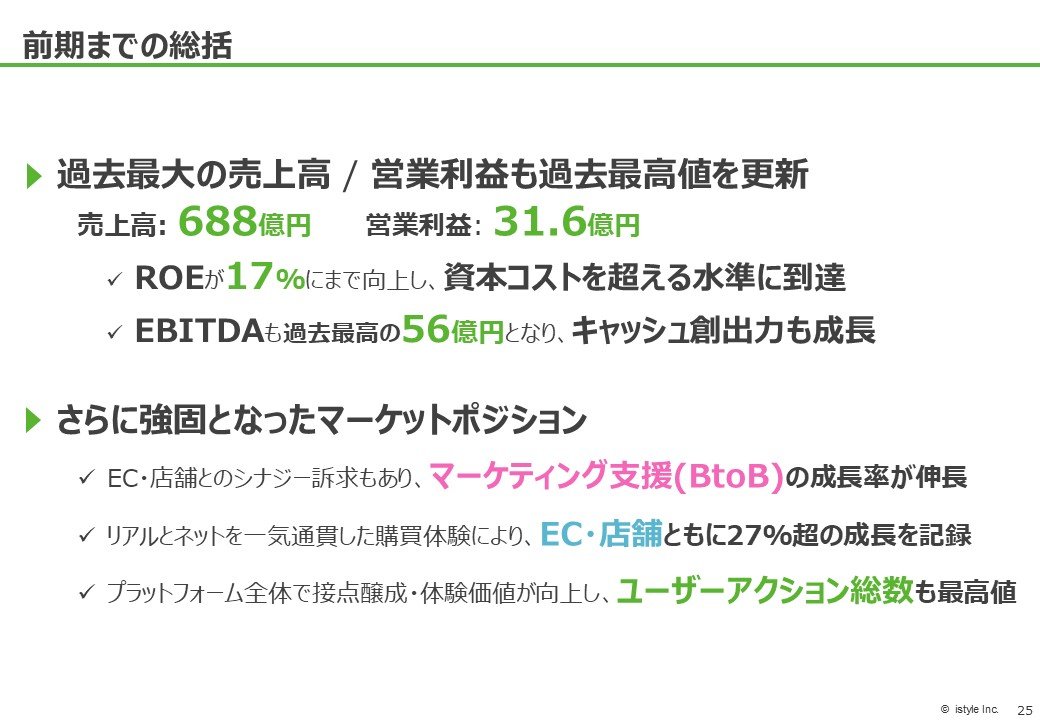

■前期までの総括

過去最大の売上高を達成し、営業利益も過去最高を更新できたことは、大きな成果だと考えています。EBITDAも成長し、キャッシュを生み出せる体制ができたことで、前進するための環境が整ってきました。

特に最近では、各メーカー様から「デパートやドラッグストア、専門店ではなく、@cosmeという新たなジャンルができた」とのお言葉をいただく機会が増えています。業界における当社のポジションが強化され、その成果がマーケティング支援事業などの業績にも表れていると感じています。

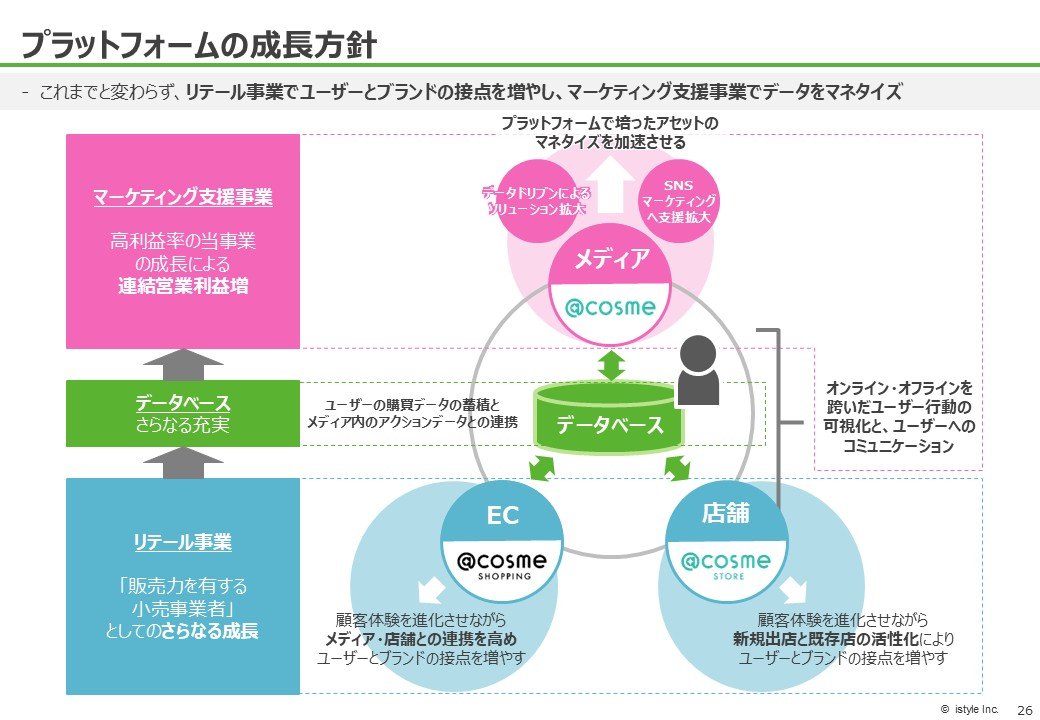

■プラットフォームの成長方針

私たちはメディア・EC・店舗を軸に事業を成長させてきました。ユーザー体験として各チャネルでつながり始めたことが、売上や営業利益に寄与してきていると感じています。

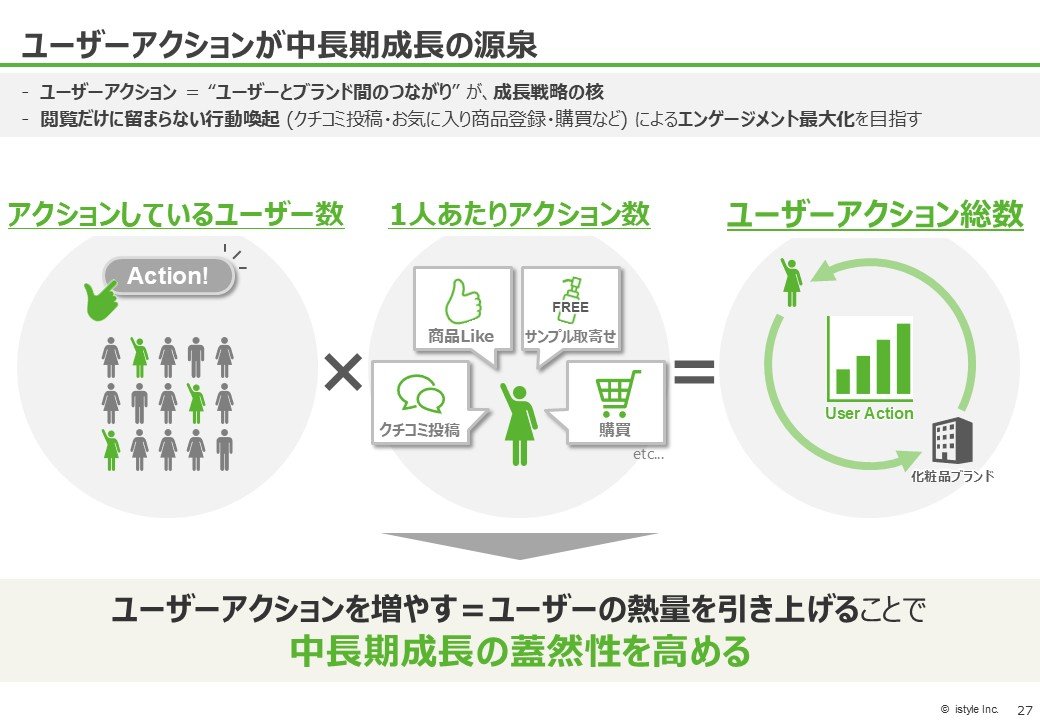

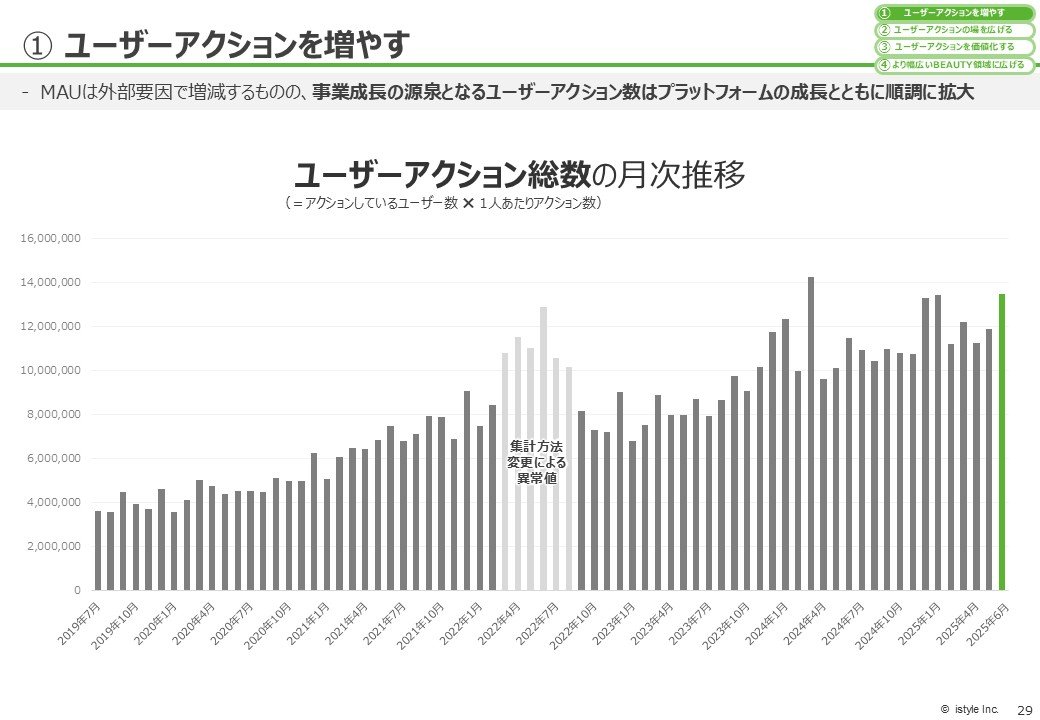

■ユーザーアクションが中長期成長の源泉

よくMAUの質問をいただきますが、我々が重視しているのは、ユーザー数そのものではなく「ユーザーがどのようなアクションをしているか」です。アクションには、商品購入だけでなく、サンプルの受け取り、お気に入り登録、店舗来店など購入前の行動も含まれます。

ECと店舗をつなぐことで、こうした購入前データが蓄積され、マーケティング支援事業にも活用できています。社内では、この「ユーザーアクション総数」をKPIとして追っており、このユーザーアクション総数が今後、どのようにブランドへの提供価値につながるかを分析して、その最大化を目指していきます。

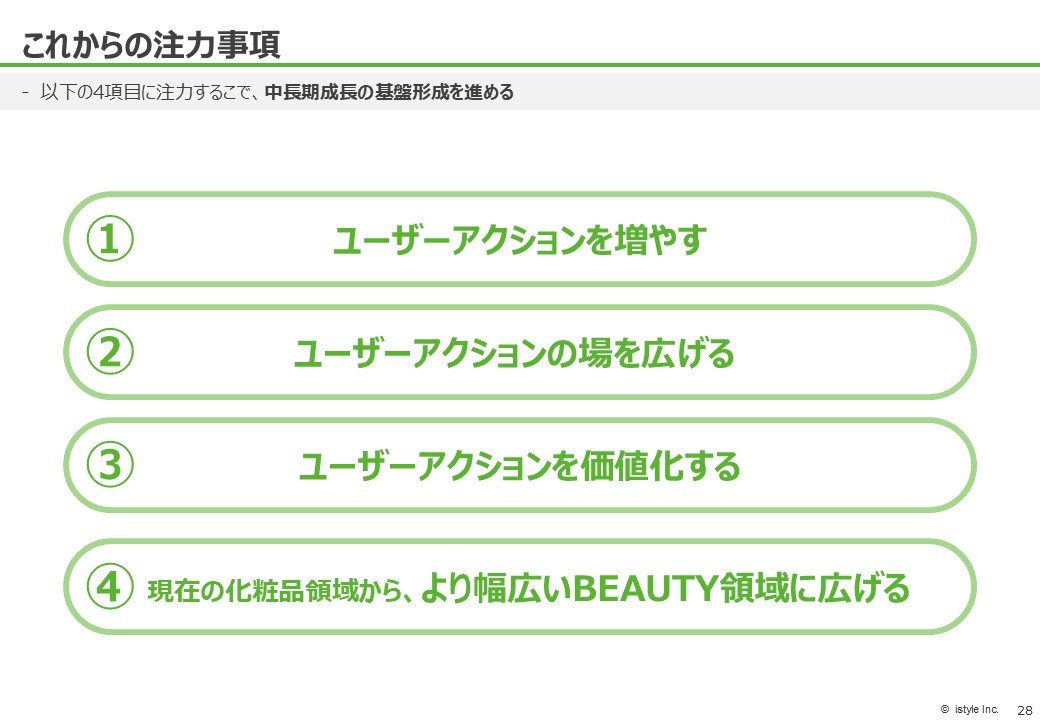

■これからの注力事項

今後は、下記の4つについて投資家の皆さまとコミュニケーションしていきたいと思っています。

①「ユーザーアクションを増やす」

ユーザー数だけではなく、どのようなアクションをしているかの総数を増やしていきます。

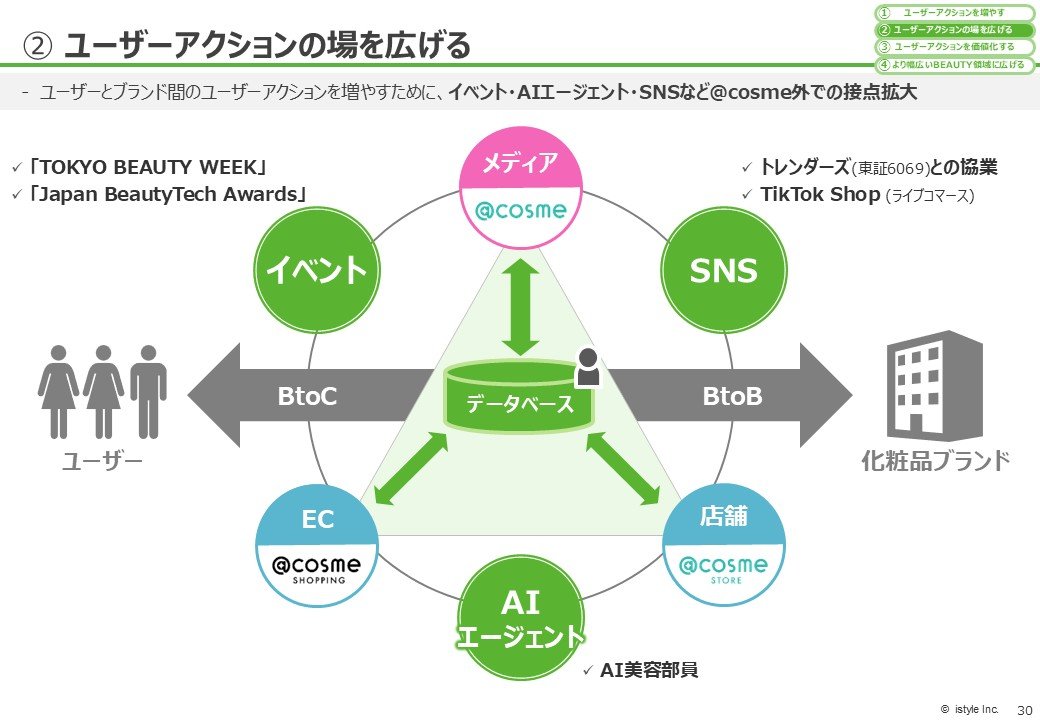

②「ユーザーアクションの場を広げる」

今までのメディア・EC・店舗という@cosmeのプラットフォームから、ユーザーがアクションする場を外に広げていきます。

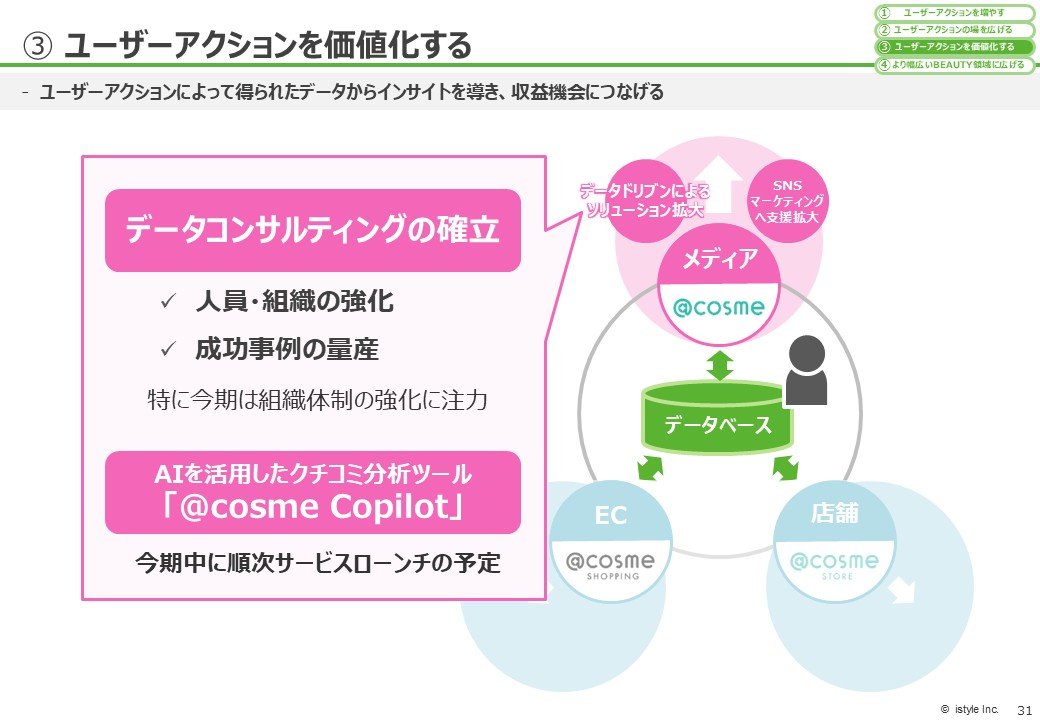

③「ユーザーアクションを価値化する」

ユーザーアクション総数が今後、どのようにブランドへの価値につながるかを分析して収益につなげていきます。

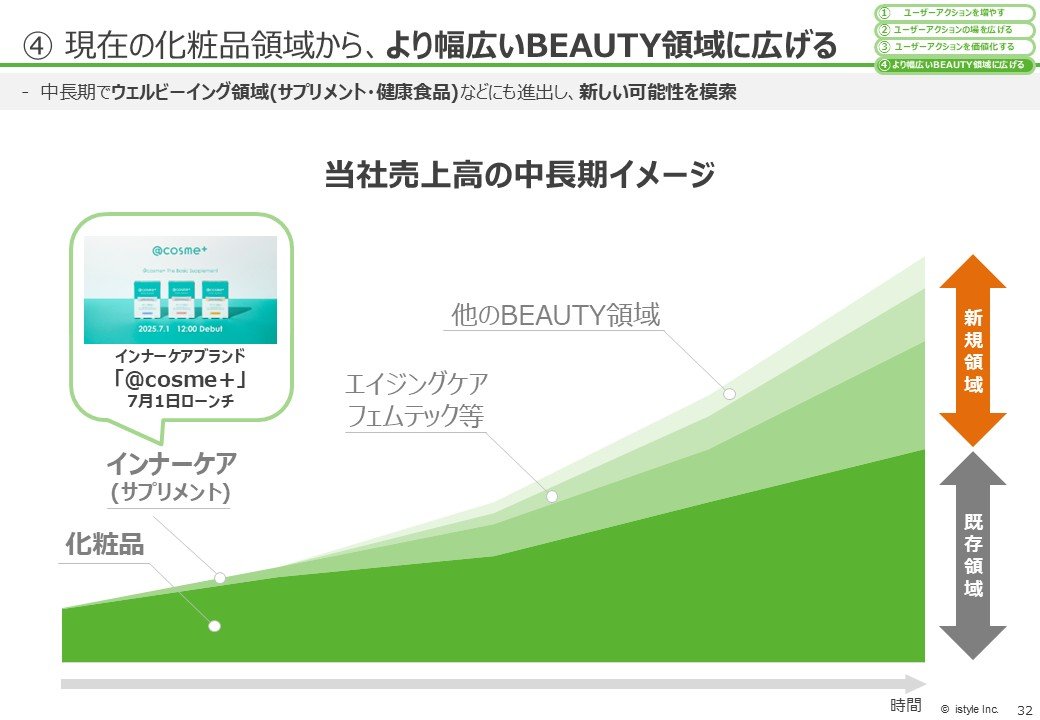

④「現在の化粧品領域から、より幅広いBEAUTY領域に広げる」

ユーザーへの提供価値を化粧品領域よりも幅広いBEAUTY領域に広げていきたいと考えています。

■① ユーザーアクションを増やす

ユーザーアクション総数はプラットフォームの拡大に伴い右肩上がりで推移しています。今後はMAUではなくアクション数を重視したコミュニケーションをしていきたいと思います。

■② ユーザーアクションの場を広げる

ユーザーのアクションの場はメディア、EC、店舗だけではなく、そのほかの領域にも拡大しています。SNS領域ではトレンダーズとの協業や、TikTok Shopなど新たなソーシャル領域も開拓しています。オフラインでの接点としては「TOKYO BEAUTY WEEK」や「Japan BeautyTech Awards」などのイベント、AI領域でもAI美容部員の開発も推進します。検索機能だけではなく、ブランドとユーザーの接点を作っていくという意味で、AIの進化に我々も積極的に投資をしていきたいと考えています。

■③ ユーザーアクションを価値化する

ユーザーアクション数や場所が増える中で、どうやってブランドさんに価値を提供していくかというのが③になります。

実際には、今年4月にデータドリブンソリューションを提供する会社(アイスタイルデータコンサルティング株式会社)を立ち上げ、データコンサルティング事業も開始いたしました。あわせてAIを活用したクチコミ分析ツールである「@cosme Copilot」も今期中のローンチに向け、準備を進めています。

今後数年をかけて、収益の柱に育てていきたいと思います。

■④ 現在の化粧品領域から、より幅広いBEAUTY領域に広げる

既存の化粧品領域での可能性を積極的に追及するとともに、インナーケア、サプリメント、エイジングケア、フェムテックなど、より幅広いBEAUTY領域に進出することでユーザーのアクションを増やし、価値化することで我々の事業の可能性をより広げていきたいと考えています。

特に今後、日本においてエイジングケアは数少ない成長のマーケットだと思っています。BEAUTY市場全体でのアイスタイルのポジションをより強めていきます。

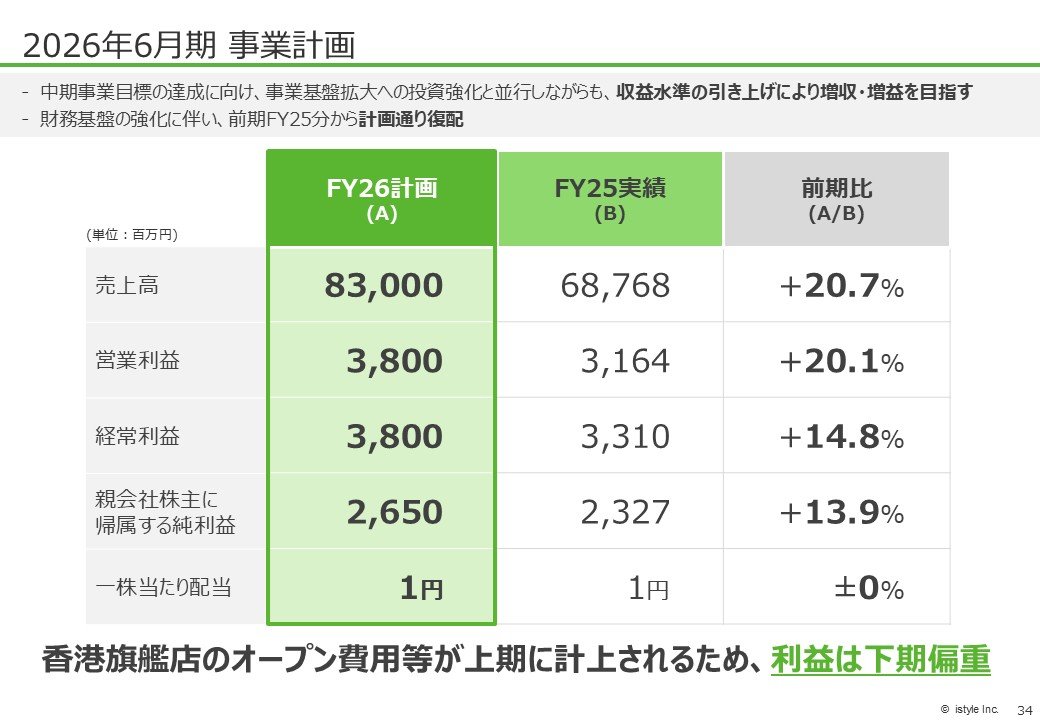

2026年6月期 事業計画

■計画概要

2026年6月期におきましても、中期事業目標の達成に向け、事業基盤拡大への投資強化と並行しながらも収益水準の引き上げにより、増収・増益を目指します。

計画通り復配を開始しましたが、引き続き成長投資に積極的に取り組んでいきたいと考えています。なお、年内オープン予定の香港旗艦店など大型投資があるため、利益は下期に偏る見通しです。

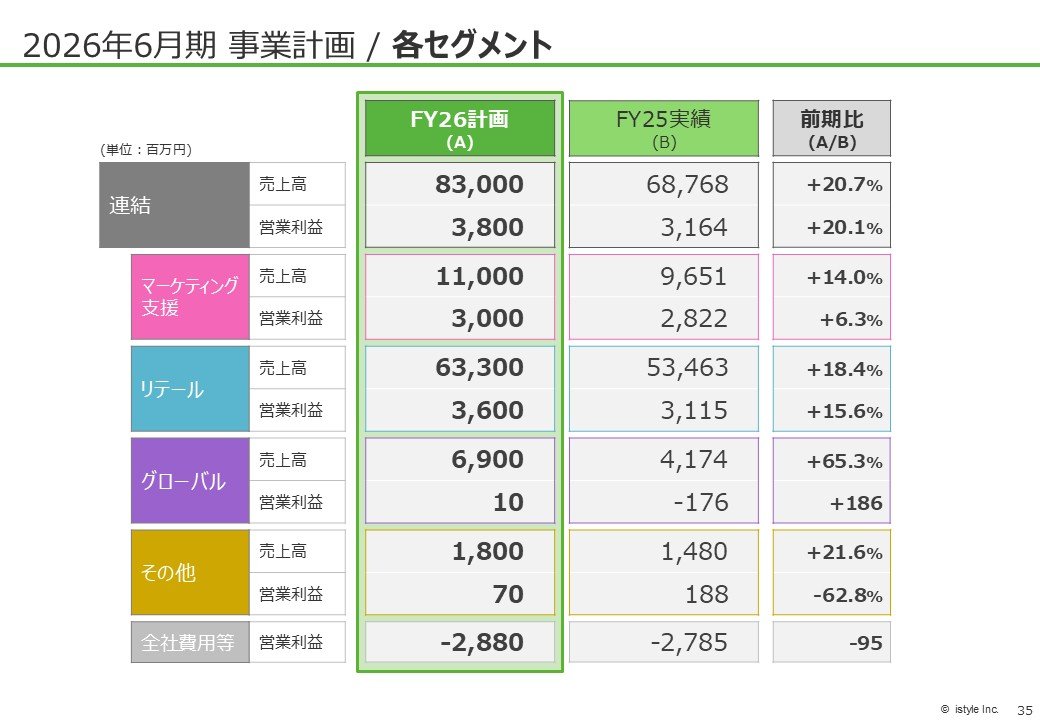

■各セグメント計画 / 計画の前提

マーケティング支援事業は、売上高がついに100億円を超える見込みです。

リテール事業は630億円を目指し、化粧品市場(約2兆8,000億円)の2%を超えるシェアに成長してきました。

グローバル事業では、中国・香港・台湾・韓国を合わせ、ようやくセグメント全体での営業利益の黒字化が見えて来るのではないかと予想しています。

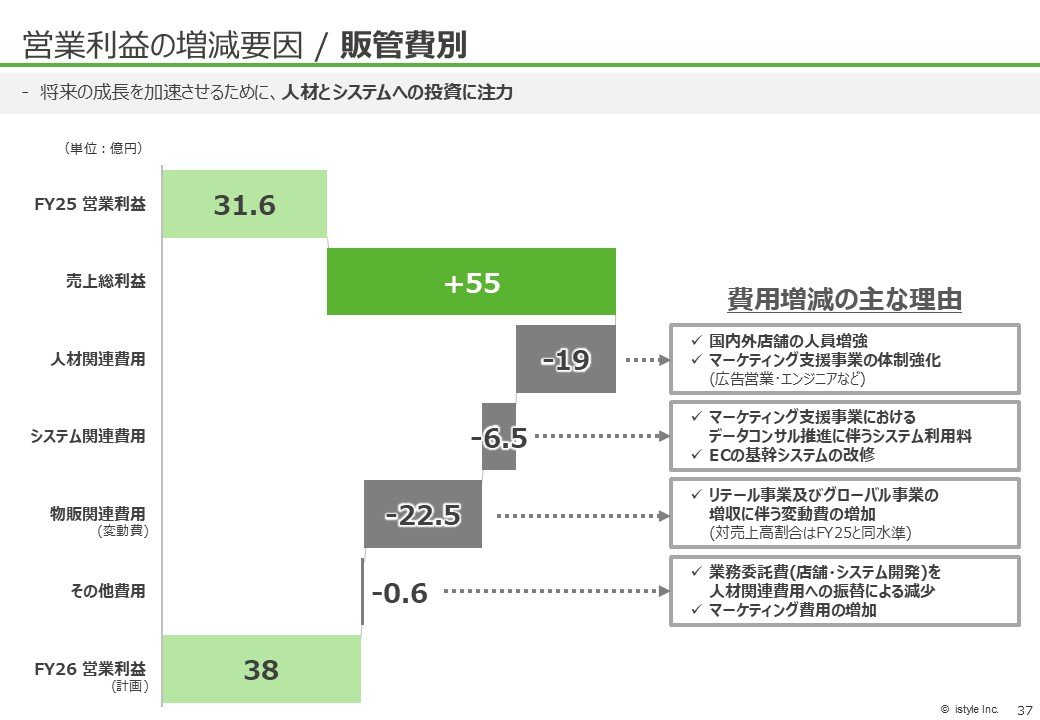

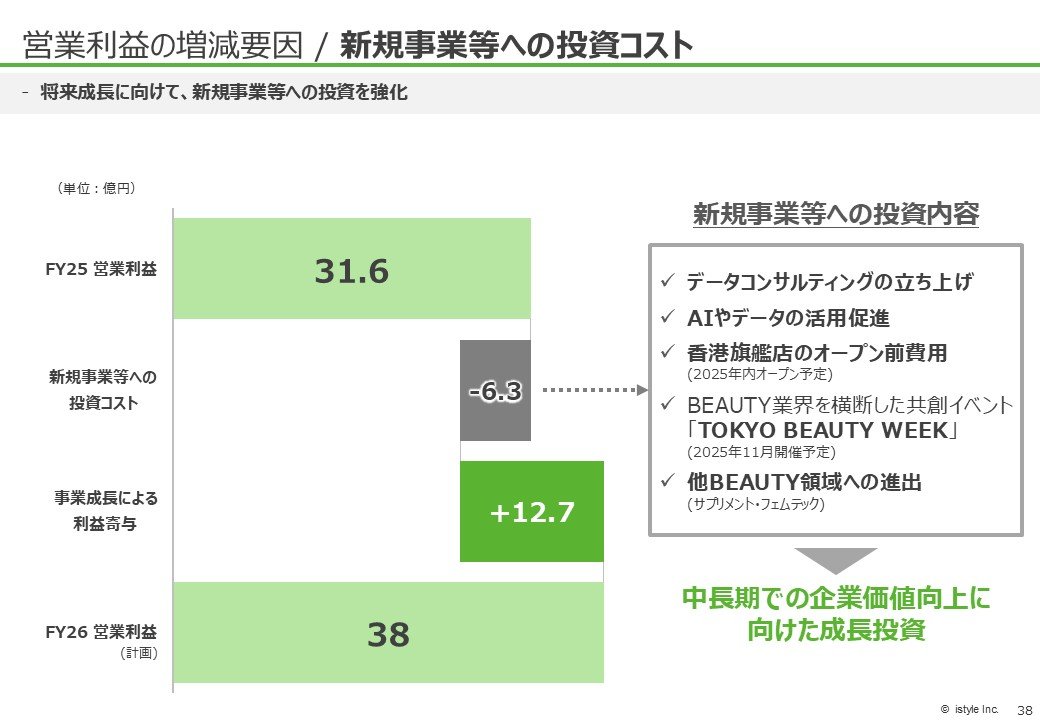

■営業利益の増減要因 / 販管費別 / 新規事業等への投資コスト

事業拡大に伴い、人件費や物販関連費用が増加するほか、新規事業へ6.3億円の投資を予定しています。一方で、事業成長による利益寄与は+12.7億円を見込み、今期の営業利益は38億円を計画しています。

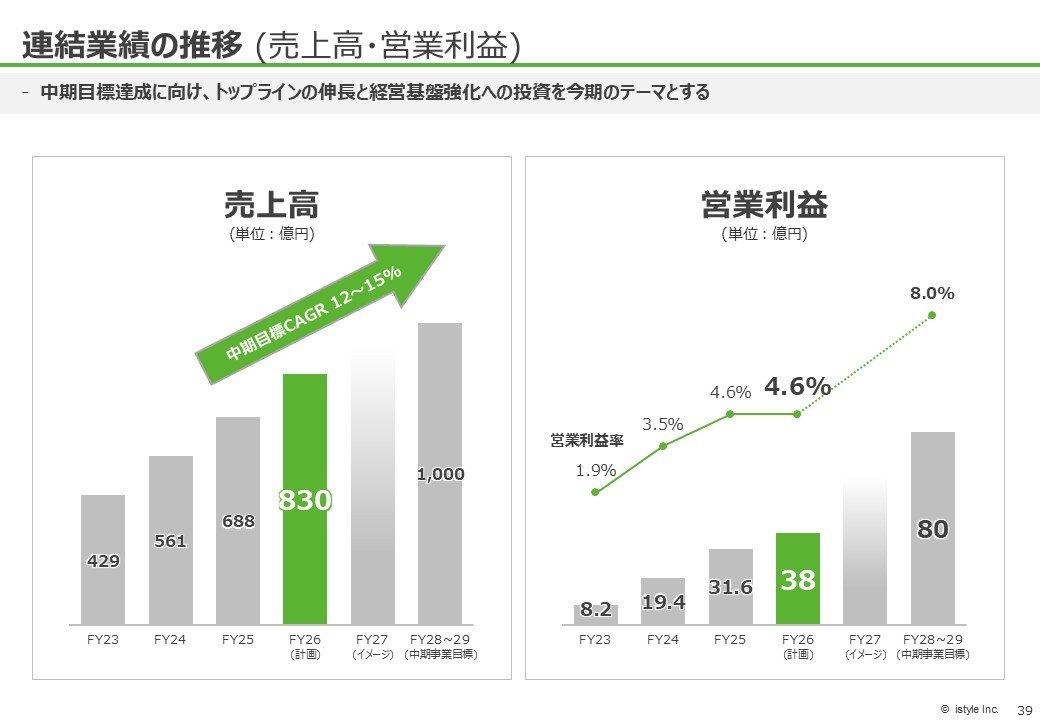

■連結業績の推移 (売上高・営業利益)

中期事業目標として、売上高1,000億円、営業利益80億円を掲げており、売上高はようやくターゲット圏内に入りました。

FY26は将来の成長に向けた経営基盤強化への投資を加速する一年と位置づけています。そのため、今期の営業利益率は4.6%と横ばいで推移する見込みですが、この投資は次年度以降に大きな効果を発揮し、持続的な利益拡大につながると考えています。

最後に

コロナ禍も完全に収束し、V字回復を果たして前進できる環境が整いました。次なる成長に向け、大きく歩みを進めてまいります。

引き続きご支援ご鞭撻のほど、よろしくお願い申し上げます。